Da sempre il mattone è uno degli investimenti preferiti dagli italiani. I motivi di questa preferenza affondano in ragioni storiche e sociali, ma alcune di esse negli ultimi anni sono però venute meno. Cerchiamo di elencarle brevemente ed analizziamo quali sono i pro ed i contro nel modo classico d’investire in questo tipo di asset (comprare direttamente un immobile) per poi iniziare a suggerire altri tipi di strumenti più efficaci e sicuri che consentono d’investire nel settore immobiliare anche per chi non ha liquidità sufficiente per comprare una casa.

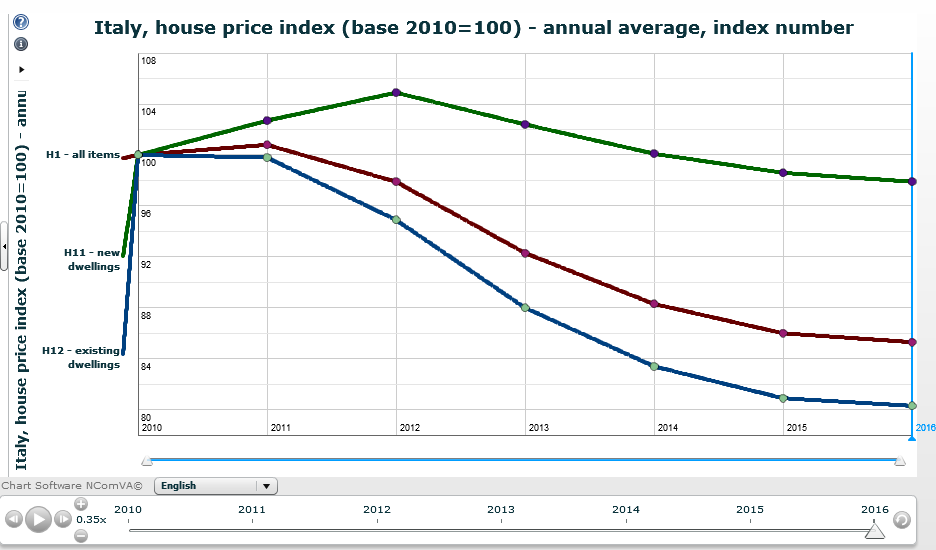

- Storicamente abbiamo dato per scontato che un immobile si rivalutasse nel tempo. Purtroppo, chi ha voluto o dovuto vendere una casa lo sa benissimo, i prezzi negli ultimi anni sono scesi considerevolmente. Il grafico qui sotto riporta i dati ISTAT sull’andamento dei prezzi delle abitazioni in Italia a partire dal 2010. La linea rossa è quella per noi più interessante poiché rappresenta la media pesata tra le nuove abitazioni e quelle già esistenti. In 6 anni si è avuto un deprezzamento medio reale del 15%, per le case esistenti siamo a quasi – 20%. (Spunto di riflessione: c’è qualcuno che sostiene che l’inflazione sia una sciagura per i proprietari, tra il 2010 ed il 2016 abbiamo avuto di tutto ma non certo l’inflazione, anzi…)

- L’acquisto di un’abitazione viene tipicamente percepito come sicuro, principalmente perché un immobile è un bene tangibile di cui si stabilisce il vero prezzo solo alla stipula di un contratto di compra/vendita, senza percepire quotidianamente l’oscillazione dei prezzi che invece è significativa, come riportato nella figura sopra.

- Un altro punto debole di un investimento “fai da te” è la mancanza di diversificazione. Infatti di solito chi investe direttamente nell’immobiliare lo fa con uno o due immobili e molte volte impiegando più del 50% del proprio patrimonio. Se poi si tiene conto della tassazione sulle seconde case e del tasso di morosità degli affitti che sta aumentando di anno in anno (qui qualche dato), un investimento si può trasformare in un costo.

- Come ultimo aspetto a medio-lungo termine c’è l’aspetto demografico/salariale che in parte si collega al primo post di questo blog. Infatti sappiamo che demograficamente l’Italia è un paese che sta invecchiando e che ha un crescita demografica nulla, addirittura sarebbe negativa senza il fenomeno dell’immigrazione. Quindi vuol dire che nel futuro la domanda non crescerà. Non solo: i nuovi acquirenti avranno minore disponibilità della generazione precedente sia per le politiche di deflazione salariale sia appunto per il fenomeno dell’immigrazione.

Stabilito ciò, se conoscete bene sia la zona che l’immobile su cui desiderate investire e se avete disponibilità almeno 5 volte, il suo prezzo potete anche pensare di acquistare in maniera diretta, altrimenti esistono strumenti più efficienti che permetto di avere un’esposizione diversificata sul mercato immobiliare.

Questo è il primo post Continua a leggere…