Questa settimana tratterò un argomento che solitamente non è al centro delle strategie di questo sito, ossia quelle delle obbligazioni. L’intento di questo articolo è principalmente quello di fornire una spiegazione a tutti coloro che negli anni scorsi hanno investito in fogli obbligazionari o direttamente in obbligazioni pensando di fare una scelta molto conservativa, ed invece si sono trovati con un forte deprezzamento dei loro investimenti.

Premetto subito che ci saranno un po’ di formule, lo stretto necessario per comprendere quale sia la dinamica dei prezzi quando aumentano i tassi di interesse.

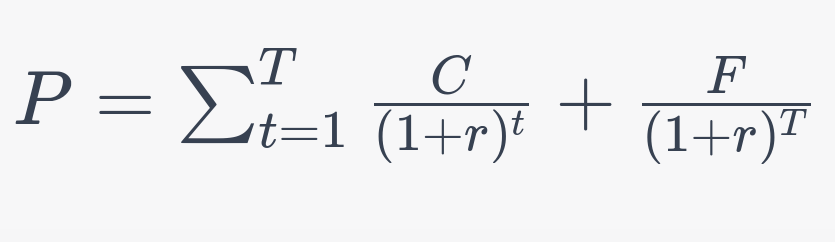

La formula che lega il prezzo di un’obbligazione al variare dei tassi di interesse è chiamata “formula di valutazione delle obbligazioni” o “formula del valore presente”. Questa formula è rappresentata come segue:

Dove:

– P è il prezzo dell’obbligazione.

– C rappresenta il flusso di cassa periodico o il pagamento degli interessi, generalmente espresso come un tasso di interesse annuo moltiplicato per il valore nominale dell’obbligazione (F) e diviso per il numero di periodi di pagamento all’anno.

– r è il tasso di interesse attuale o il tasso di sconto che rappresenta il rendimento richiesto dagli investitori. Questo tasso è espresso come una percentuale e deve essere coerente con la frequenza dei pagamenti di interesse. Ad esempio, se i pagamenti di interesse sono annuali, r dovrebbe essere un tasso di interesse annuo.

– t rappresenta il periodo di tempo corrente, che va da 1 a T, dove T è il numero totale di periodi fino alla scadenza dell’obbligazione.

– F è il valore nominale dell’obbligazione, ossia il suo valore alla scadenza.

In breve, questa formula calcola il valore attuale di tutti i flussi di cassa futuri (pagamenti di interesse e rimborso del capitale) generati dall’obbligazione, utilizzando un tasso di sconto (r) per portare a valore presente i flussi futuri. Il risultato è il prezzo corrente dell’obbligazione sul mercato.

Va notato che quando i tassi di interesse salgono, il prezzo delle obbligazioni generalmente diminuisce, poiché i flussi di cassa futuri vengono scontati a un tasso più alto, riducendo il loro valore presente. Al contrario, quando i tassi di interesse scendono, il prezzo delle obbligazioni tende a salire, poiché i flussi di cassa futuri sono scontati a un tasso più basso, aumentando il loro valore presente. Questo fenomeno è noto come rischio di tasso di interesse delle obbligazioni.

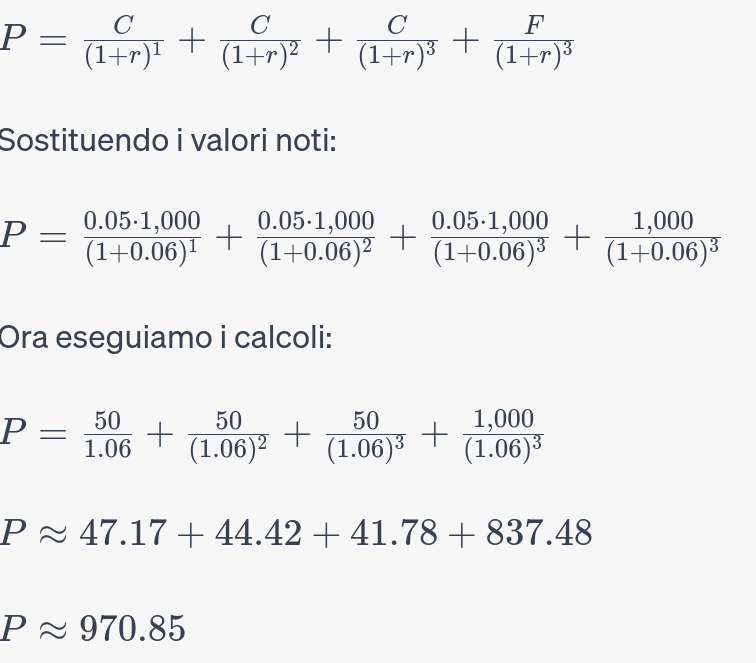

Ecco un esempio semplice di come calcolare il prezzo di un’obbligazione utilizzando la formula di valutazione delle obbligazioni:

Supponiamo di avere un’obbligazione con le seguenti caratteristiche:

- Valore nominale (F): €1,000

- Tasso di interesse annuo (C): 5%

- Scadenza (T): 3 anni

- Tasso di sconto (r): 6%

Utilizzeremo la formula per calcolare il prezzo attuale (P) di questa obbligazione:

Quindi, il prezzo attuale di questa obbligazione è di circa €970.85 quando il tasso di sconto è del 6%. Questo è il prezzo che un investitore sarebbe disposto a pagare oggi per ricevere i flussi di cassa futuri generati da questa obbligazione. Si nota che quando il tasso di sconto è superiore al tasso di interesse dell’obbligazione (6% > 5%), il prezzo dell’obbligazione è inferiore al suo valore nominale.

L’aspetto interessante però non è tanto quello di fare i conti con la formula anche perché potrebbe sembrare che un prezzo di un obbligazione non cambi mai finché non cambia il tasso di sconto, invece sappiamo che sono anche altri i fattori che influenzano il prezzo di un obbligazione.

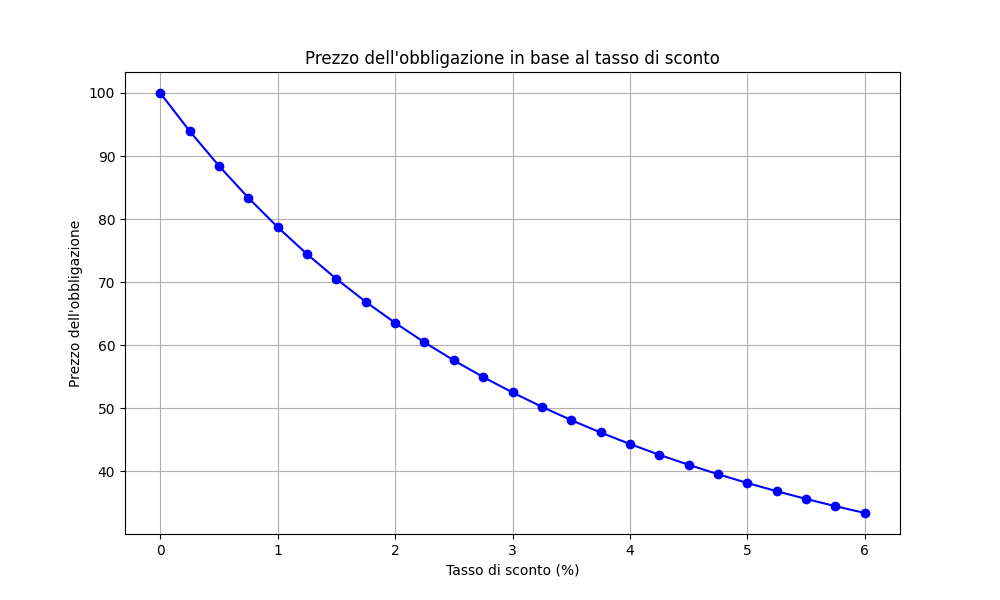

A parità delle altre condizioni però è interessante capire quale sia la curva dei prezzi in funzione del tasso di sconto, che poi è in funzione dei tassi dettati dalla BCE.

Qui sotto trovate una cura con un T=44 (capirete poi perché) al variare dei tassi da 0 a 6%.

La cosa importante da notare è come questa curva non sia lineare, ma all’aumentare dei tassi di sconto diventa sempre meno ripida. In altre parole che significa che passare da un tasso di sconto dal 1% al 2%, non è dal 2% al 3%.

Ad esempio passando dallo 0% al 1% (che sembrerebbe tutto sommato un incremento piccolo) il prezzo diminuisce del 22%, , mentre così passa dal 4% al 5% la riduzione di prezzo è attorno al 16%.

Questo sintesi dovrebbe spiegare il motivo per cui appena il ciclo del rialzo dei tassi delle banche centrali è partito ha sostanzialmente ammazzato i prezzi delle obbligazioni e come mai chi ha investito in questo mercato si trova ora perdite probabilmente inaspettate. Non date mai per scontato la “sicurezza” dei prodotti che ho acquistate bensì che cade sempre di capire quale siano le dinamiche dei prezzi e i fattori che le influenzano.

Per concludere ora vi dico perché ho scelto un T=44. Proprio la settimana scorsa ho deciso di entrare con una quota del mio portafoglio in un BTP matusalemme, ossia un BTP che scade a marzo 2067 (ISIN: IT0005217390). Naturalmente non l’ho fatto con l’idea di portarlo a scadenza, bensì proprio di sfruttare la dinamica di quella curva di cui sopra. Infatti come all’aumentare dei tassi i prezzi scendono così come al diminuire essi salgono. Il BTP in questione si trova sui minimi storici sotto i 65€ e magari nei prossimi mesi potrà ancora soffrire ulteriori rialzi dei tassi ma possiamo anche ipotizzare che grossi margini aggiuntivi per la BCE ce ne siano sempre meno. Inoltre, a questo punto della curva, abbiamo visto che ulteriori rialzi influiranno sempre di meno sui prezzi, mentre in caso di ribasso (dei tassi) il potenziale aumento dei prezzi sarà decisamente maggiore.

Tengo infine a precisare che, come tutti i post di questo blog, questo non vuole essere assolutamente un invito all’acquisto, bensì un analisi indipendente fatta in questi giorni dal sottoscritto.

Per questo mi auguro che siate così gentili, vista la completa gratuità del sito, di fare almeno un click su un banner presente nella pagina e mettere un like se l’articolo è di vostro gradimento.

Vi ricordo che chiunque voglia essere tempestivamente informato sulle novità pubblicate dal blog può iscriversi alla mailing list qui a destra. Inoltre tenete presente che l’iscrizione è portata a termine solo se viene confermata dopo aver cliccato sul link che vi verrà spedito a seguito dell’immissione della vostra email alla mailing list.

Molto interessante,come al solito.La formula è un po’ macchinosa ma la sostanza,e cioè che i prezzi diminuiranno di poco dopo eventuali ulteriori piccoli rialzi dei tassi,è molto utile.Grazie