Ciao a tutti, pensavo di riuscire a terminare un articolo sui titoli di stato europei, in particolare sull’OAT francese, perché ritengo si inizino a configurare ottime occasioni con il diffondersi del panico. Purtroppo però vedo che gli argomenti mi prendono più tempo del previsto, quindi mi trovo costretto a darvi appuntamento ai prossimi giorni in mezzo la settimana od addirittura direttamente la prossima. Ad ogni modo quindi stay tuned!

Categoria: Uncategorized

Nuova opportunità d’investimento sul settore della difesa per un +12% annuo

Ciao a tutti questa settimana il post sarà leggermente più breve e sintetico del solito sia per ragioni di tempo a disposizione del sottoscritto sia perché i mercati hanno fatto registrare nuovi massimi storici e secondo me in queste situazioni è meglio restare estremamente cauti.

Il grafico sotto riportato dello S&P 500 penso che parli più chiaro di mille frasi scritte:

In queste situazioni io personalmente esco gradualmente dalle posizioni in essere o lascio scrivere alcuni certificati visto che molti vanno in autcall. Parte della liquidità così ottenuta (ribadisco solo una parte) la reinvesto su posizioni che reputo meno rischiose di quelle chiuse.

In particolare ho liquidato la mia posizione sulle azioni Rheinmetall, con un’ottima plusvalenza, a favore del seguente certificato:

Continua a leggere…Breve aggiornamenti

Ciao a tutti, purtroppo questa settimana non sono riuscito a trovare il tempo per preparare come si deve l’articolo che avevo previsto per oggi. Vi posso però anticipare che ho “in canna” due prodotti veramente particolari, il primo dei quali non avevo mai visto prima :un’obbligazione che sembra un top bonus.

Quindi mi raccomando stay tuned!

La prossima strategia su Bayer?…

Dopo aver per lungo tempo aumentato la liquidità in portafoglio, come sapete anche voi, dal mese di ottobre ho iniziato a diminuirla ed ad entrare con vari strumenti sul mercato: certificate, obbligazioni ed azioni. I risultati sono stati complessivamente buoni.

Per questa settimana ho deciso di essere già sufficientemente esposto e di conseguenza non ho alcuna strategia da consigliarvi.

Vi anticipo però che sto elaborando una strategia per gestire la mia posizione su Bayer visto che lo detengo sia come azione che come wrost of di un certificate.

Come saprete tutti, la notizia che ha portato giù il titolo è stata la condanna per l’uso del glisolfato. Un drawdown del genere è sempre difficile da gestire anche con i classici stop-loss. Quindi, con il dovuto sangue freddo, sto valutando come gestire questa posizione. Per chi fosse interessato ci diamo appuntamento alla prossima settimana.

Aggiornamento

Questa settimana purtroppo non sono riuscito a ricavarmi il tempo necessario per la preparazione di un articolo. Ho comunque già individuato il prodotto poiché sono entrato proprio due giorni fa e vi posso già anticipare che l’articolo della settimana prossima verterà su una strategia “recovery”, ossia un’idea su come sostituire quei certificati o in generale in quei prodotti che hanno perso tra 30% e il 50%.

Quindi stay tuned!

Un’opportunità sul lusso italiano: Moncler

Nel post di oggi riporto un’operazione che ho aperto nella giornata di Giovedì direttamente sul titolo Moncler per il mio portafoglio di medio-lungo termine, quindi un titolo che è destinato a rimanere lì per un po’ di tempo. Prendendo poi spunto da ciò presenterò anche un certificate che ha come unico sottostante la stessa Moncler con un rendimento potenziale del 9,3% annuo.

Continua a leggere…Opportunità sul settore delle public utilities per oltre il 10% annuo

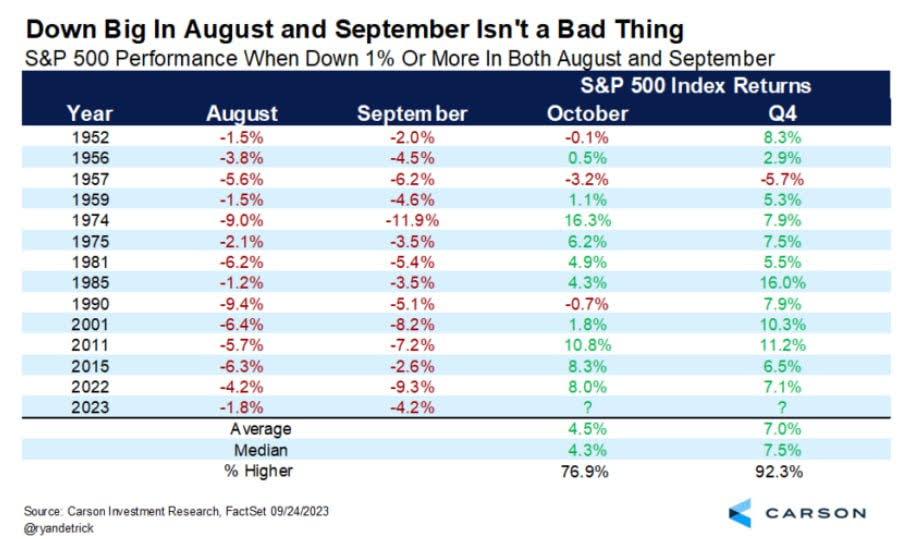

Per motivi di tempo il post di oggi sarà estremamente breve e andremo direttamente al punto. Continua il ribasso degli indici azionari dovuto essenzialmente al fatto che nei mesi precedenti, come più volte sottolineato in questo blog, gli operatori finanziari scontavano una politica monetaria che sarebbe diventata meno restrittiva in poco tempo. L’atteggiamento invece delle banche centrali sta dando tutt’altra prospettiva ed è per questo che sia gli indici obbligazionari che quelli azionari stanno a riguardo le proprie quotazioni.

In più c’è da aggiungere che statisticamente il mese di settembre è sempre tra i peggiori dell’anno e soprattutto per quanto riguarda l’ultima settimana. Sempre rimanendo nel campo della statistica possiamo affermare che il mese appena iniziato è più favorevole così come lo è in generale l’ultimo trimestre dell’anno.

Uno dei settori che nell’ultima settimana è stato preso di mira è quello delle public utility niente perché è un settore che più di altri fa ricorso alla leva finanziaria ma se lo può anche permettere dati i suoi derivati livelli di cash flow. Nel medio termine questo settore è sempre rivelato più stabile della media di mercato ed è per questo che uno Spike dei prezzi è un occasione per entrare con un certificato:

- Tipo: Fixed Cash Collect Callable

- ISIN: XS2581830887

- Sottostanti: A2A / 1,6655 Enel / 6,111 Engie / 14,356

- Cedola: 1,98% trimestrale

- Scadenza : 29/06/2026

- Barriera: 1,6655€ / 6,111€ / 14,356€

Il titolo peggiore è Enel e potete notare dal grafico settimanale quanto sia lontana la barriera e soprattutto dov’è posizionata nello storico dei prezzi:

Una cosa interessante di questo certificate è che le cedole sono fisse, cioè non dipendono dall’andamento dei sottostanti e questo rappresenta un ottimo cuscinetto anche in caso di violazione delle barriere.

Ho acquistato il certificate a 944€, a questi prezzi il certificate produce un rendimento cedolare pari a circa 8,4% a cui va aggiunto un circa 2,3% annuo di capitale che porta il rendimento totale quindi a circa il 10,7%.

Considerando la protezione delle barriere e il fatto di avere cedole garantite penso che il rapporto rischio / rendimento sia veramente vantaggioso.

Tengo infine a precisare che, come tutti i post di questo blog, questo non vuole essere assolutamente un invito all’acquisto, bensì un analisi indipendente fatta in questi giorni dal sottoscritto.

Per questo mi auguro che siate così gentili, vista la completa gratuità del sito, di fare almeno un click su un banner presente nella pagina e mettere un like se l’articolo è di vostro gradimento.

Vi ricordo che chiunque voglia essere tempestivamente informato sulle novità pubblicate dal blog può iscriversi alla mailing list qui a destra. Inoltre tenete presente che l’iscrizione è portata a termine solo se viene confermata dopo aver cliccato sul link che vi verrà spedito a seguito dell’immissione della vostra email alla mailing list.

Rinnoviamo la strategia sul petrolio per un 11% annuo

Rieccoci qui dopo due settimane di interruzione per le vacanze estive. Un po’ di cose sono accadute in questo periodo, secondo me l’avvenimento più importante anche se non strettamente economico è stata la riunione dei BRICS in Sud Africa. L’evento è stato un po’ snobbato dai media occidentale invece in futuro lo ripenseremo come uno dei momenti in cui gli effetti politici ed economici globali hanno preso una certa direzione. Magari ne parleremo più approfonditamente in qualche altro post futuro, due aspetti però ci tengo a sottolineare:

1) se tale Club dove si estendersi anche alla Arabia Saudita e all’Iran (da vedere assieme queste due nazioni è una novità epocale), sommando il Brasile e Russia avremmo i maglioni produttori di petrolio tutti assieme, una specie di opec ristretto.

2) se nel lungo termine dovesse realizzarsi l’adozione di una moneta di scambio alternativa al dollaro (cosa che non avverrà sicuramente dall’oggi al domani) saremo sicuramente costretti a rivalutare quali saranno le direzioni future dei flussi di capitali.

Ora torniamo agli aspetti più operativi.

A metà giugno avevo proposto la strategia sul petrolio con il titolo “Guadagnare anche se i prezzi scendono? Si può: 15% sul petrolio“. Tale strategia sia rilevata anche più proficua di quanto pensato visto che il certificato è stato rimborsato anticipatamente proprio questa settimana realizzando quindi il guadagno della conto capitale prima della scadenza naturale.

Continua a leggere…Altra soluzione protettiva per un 7.7%

Sfortunatamente la scorsa settimana non ho potuto scrivere il consueto post, mi sarebbe piaciuto perché avrei voluto fornire un’alternativa al tanto declamato BTP valore. Sono perfettamente consapevole di essere fuori tempo massimo e per questo accennerò solo brevemente a quali siano, secondo me, le criticità del BTP in questione; poi presenterò comunque il prodotto che avevo selezionato perché comunque rimane un’ottima scelta per coloro che vogliono costruire un portafoglio con un profilo di rischio estremamente basso.

Il BTP valore ha una durata di 4 anni con una struttura cedolare di tipo step-up: 3.5% per i primi due anni e il 4% per gli ultimi due. Inoltre c’è anche un premio di fedeltà per chi lo detenga per tutta la durata dello 0,5%.

Attualmente abbiamo un tasso di inflazione che è abbondantemente più del doppio della cedola, ma, cosa ancora più importante, sia proprio nel mezzo di un ciclo di rialzo dei tassi di interesse da parte della Banca Centrale Europea: Per chi non avesse chiaro ancora il meccanismo diciamo che quando i tassi si alzano, a parità di altre condizioni, il valore dei titoli obbligazionari tende a scendere. La durata dei quattro anni, a mio avviso, è la peggiore su cui andare a investire: Infatti all’inizio il BTP subirà il deprezzamento dovuto all’aumento dei tassi, poi quando quest’ultimo si stabilirà (e penso ci vorrà almeno un anno e mezzo o due, magari intramezzato da qualche pausa, la sua vita residua sarà talmente corta da non poterne verificare a livello di aumento del valore.

Detto ciò, questa emissione ha avuto un successo talmente ampio da poter farmi affermare che le considerazioni fin qui scritte Non sono sicuramente condivise da un grande numero di investitori. Il tempo deciderà chi avrà avuto ragione.

Ricordo inoltre che Moody’s ha fatto slittare l’aggiornamento del rating dell’Italia che potrebbe riservare qualche spiacevole sorpresa.

Precisato ciò, veniamo al prodotto della settimana:

Aggiornamento

Chiedo scusa a tutti ma oggi non mi è possibile scrivere un nuovo post. Ci aggiorniamo alla prossima settimana