Riprendiamo da dove

avevamo lasciato la scorsa settimana. Partiamo dall’indice FTSE MIB,

il corridoio individuato precedentemente ha confermato la propria

validità al centesimo come potete osservare anche voi dal grafico

sottostante:

Appena è stata toccata la resistenza individuata dall’estremo superiore del canale l’indice ha ritracciato con la candela rossa dell’ultima seduta. Naturalmente non vi faccio le analisi a fatti già avvenuti, ma potete verificare voi stessi quanto detto nello scorso post.

Per quanto riguarda

l’indice NASDAQ avevo detto che la situazione era un po’ più

complessa e che fosse necessario attendere la conferma del minimo

decrescente sull’oscillatore stocastico. In effetti nella giornata

successiva abbiamo assistito ad un ribasso nell’indice stesso ma tra

la seduta di giovedì e quella di venerdì l’indice ha nuovamente

riacquistato forza come si evince dal grafico sottostante:

Con questo movimento

il massimo dell’oscillatore stocastico è sostanzialmente in linea

con quello precedente quindi si può affermare che il pattern

ipotizzato non si è verificato. Con altrettanta sicurezza però va

notato che la salita dell’indice NASDAQ si è interrotta proprio sui

massimi precedenti, sarà quindi estremamente importante verificare

nelle prossime sedute tali massimi verranno rotti oppure assisteremo

ad un ripiegamento.

Forza questa

analisi, presentiamo quindi il terzo dei quattro certificati che ho

individuato da mettere nel mio portafoglio per tutto il 2024:

Chi mi segue da un po’ sa che i rialzi dei mesi precedenti mi

lasciavano alquanto perplesso, soprattutto alla luce non tanto e non

solo per le politiche monetarie delle banche centrali, ma più che

altro per i “driver” che le stanno spingendo.

Sapete che la mia visione personale parte dal fatto che il vero obbiettivo è quello di sedare le rivendicazioni salariali che stanno emergendo soprattutto in America, ad esempio si legga questo articolo. D’altro canto il sistema monetario non potrà mai essere così restrittivo da massacrare l’industria manufatturiera come fu fatto all’inizio degli anni 90, questo perché nei prossimi anni, soprattutto gli Stati Uniti, dovranno riportare a casa od a casa di qualche Fedele alleato fa parte della produzione industriale fino ad oggi concessa alla Cina.

Sarà interessante

nei prossimi mesi, o meglio ancora anni, vedere quale sarà il punto

d’equilibrio tra queste due esigenze contrapposte.

Di fronte a scenari

così incerti ho trovato un certificato che presenta un grado di

protezione veramente raro ma che al contempo offre anche un

rendimento di tutto rispetto poco sotto il 9% l’anno, analizziamone

le caratteristiche:

Sfortunatamente la scorsa settimana non ho potuto scrivere il consueto post, mi sarebbe piaciuto perché avrei voluto fornire un’alternativa al tanto declamato BTP valore. Sono perfettamente consapevole di essere fuori tempo massimo e per questo accennerò solo brevemente a quali siano, secondo me, le criticità del BTP in questione; poi presenterò comunque il prodotto che avevo selezionato perché comunque rimane un’ottima scelta per coloro che vogliono costruire un portafoglio con un profilo di rischio estremamente basso.

Il BTP valore ha una durata di 4 anni con una struttura cedolare di tipo step-up: 3.5% per i primi due anni e il 4% per gli ultimi due. Inoltre c’è anche un premio di fedeltà per chi lo detenga per tutta la durata dello 0,5%.

Attualmente abbiamo un tasso di inflazione che è abbondantemente più del doppio della cedola, ma, cosa ancora più importante, sia proprio nel mezzo di un ciclo di rialzo dei tassi di interesse da parte della Banca Centrale Europea: Per chi non avesse chiaro ancora il meccanismo diciamo che quando i tassi si alzano, a parità di altre condizioni, il valore dei titoli obbligazionari tende a scendere. La durata dei quattro anni, a mio avviso, è la peggiore su cui andare a investire: Infatti all’inizio il BTP subirà il deprezzamento dovuto all’aumento dei tassi, poi quando quest’ultimo si stabilirà (e penso ci vorrà almeno un anno e mezzo o due, magari intramezzato da qualche pausa, la sua vita residua sarà talmente corta da non poterne verificare a livello di aumento del valore.

Detto ciò, questa emissione ha avuto un successo talmente ampio da poter farmi affermare che le considerazioni fin qui scritte Non sono sicuramente condivise da un grande numero di investitori. Il tempo deciderà chi avrà avuto ragione.

Ricordo inoltre che Moody’s ha fatto slittare l’aggiornamento del rating dell’Italia che potrebbe riservare qualche spiacevole sorpresa.

Precisato ciò, veniamo al prodotto della settimana:

Per chi mi segue da un po’ sa benissimo quali sia il grado di

trasparenza che riporto qui nel blog in merito alle mie scelte di

investimento. Da diverso tempo sostengo che il ritmo di rialzo dei

mercati azionari fosse insostenibile soprattutto alla luce delle

politiche monetarie restrittive messe in atto da tutte le principali

banche centrali mondiali. In base a questa mia visione ho preso

scelte abbastanza radicali come liquidare completamente il

portafoglio Italia e non rinnovare diversi giustificati che sono

giunti a scadenza o che sono incorsi nell’autocall. Con altrettanta

trasparenza e onestà intellettuale nelle settimane precedenti ho

sempre candidamente ammesso che il mercato stava andando nella

direzione opposta a quella da me pronosticata. Con altrettanta

trasparenza permettetemi ora di constatare come nel giro di

pochissime sedute la situazione si sia ribaltata completamente e la

strategia di prudenza e di attesa comincia a dare i propri frutti.

Ennesima dimostrazione che ragionare con la propria testa prima o poi

da i suoi frutti!

Vediamo ad esempio

al portafoglio Italia: Ho liquidato tutto la terza settimana di

gennaio quando l’indice FTSE MIB era 25776 punti. Oggi che lo

ritroviamo a 25495 posso già affermare che non facendo nulla ho

fatto meglio dell’indice stesso. Aprrofondendo maggiormente l’analisi

tecnica dell’indice italiano, sarà molto importante verificare la

tenuta del livello 24900 (o se volete una cifra tonda va bene anche

25000). Una tenuta di tale livello farebbe rientrare gli attuali

ribassi in un ritracciamento all’interno di un movimento comunque

rialzista, in caso contrario gli scenari cambierebbero.

Passando alla parte più operativa, come al filmato nel precedente post, un aumento della volatilità avrebbe sicuramente aperto alcune opportunità ed è quello che si comincia a verificare. In particolare il certificato che andiamo ad analizzare questa settimana rappresenta un buon rapporto rischio rendimento se si considerano sia la distanza dalle barriere sia la tipologia di sottostanti. Vediamo quindi di cosa si tratta:

Continua il trend rialzista del nostro indice. Io mi posso limitare a

constatare che trovare un mercato così a rialzo negli ultimi 40 anni

è veramente qualcosa più unico che raro, soprattutto con queste

condizioni macroeconomiche:

1) tassi a rialzo

per le banche centrali europea e americana

2) l’inversione

della curva di tassi dei rendimenti, dove un bond a cinque anni rende

più del 10 anni

3) una guerra che

sembra ancora lontana dall’essere risolta

4) l’ultimo

scherzetto fatto dal governo sullo stop della cessione dei crediti

edilizi che vedrete che problemi d’insolvenza creerano.

Potrei andare

avanti, ma ormai spero conosciate la mia onestà intellettuale, per

cui chi ha seguito il trend sicuramente ad oggi ha avuto ragione.

Sapete anche che da

tempo sto accumulando liquidità, ma d’altro canto con questi

rialzi molti prodotti in portafoglio o stanno andando in autocall o

semplicemente scadono e naturalmente non si può rimanere totalmente

liquidi. Proprio questa settimana mi è scaduto questo certificate:

DE000VX60R79 (che non ho recensito sul sito) con sottostante tre

utility.

Mi sono quindi messo

alla ricerca di un prodotto che comunque potesse sostituirlo

reinvestendo il capitale liberato e quello generato dalle cedole in

modo tale da tenere invariata la quota di liquidità ma allo stesso

tempo continuare a generare cash flow. Il prodotto che ho trovato è

quello che segue e rimaniamo nello stesso settore ma pongo una

barriera molto significativa che permette di rimanere in utile anche

a fronte di un dimezzamento delle attuali quotazioni.

Dopo una settimana di pausa rieccoci qui. Come ogni inizio mese

facciamo il punto sul portafoglio Italia. L’ultimo mese è stato

sicuramente positivo per tutti gli indici azionari e soprattutto per

quello italiano, vecchietti versi anche troppo positivo Infatti tassi

di crescita così alti in così breve tempo sono difficilmente

sostenibili sul lungo termine. La regione principale di tale

ottimismo risiede nella aspettative del mercato in una politica più

accomodante da parte delle banche centrali in primis della Fed, o

meglio più che puliti che accomodanti si aspettano quantomeno

politiche meno restrittive. Le due settimane a venire saranno di chi

vive nel comprendere se cari aspettative saranno poi oggettivamente

confermate o se le politiche monetarie continueranno il loro

carattere estremamente “hawkish”. Nel frattempo non chiesta

che goderci il momento ed approfittarne.

Per quanto riguarda

il portafoglio Italia ci sono diverse buone notizie e una forse

leggermente sotto le aspettative, per lo meno le mie.

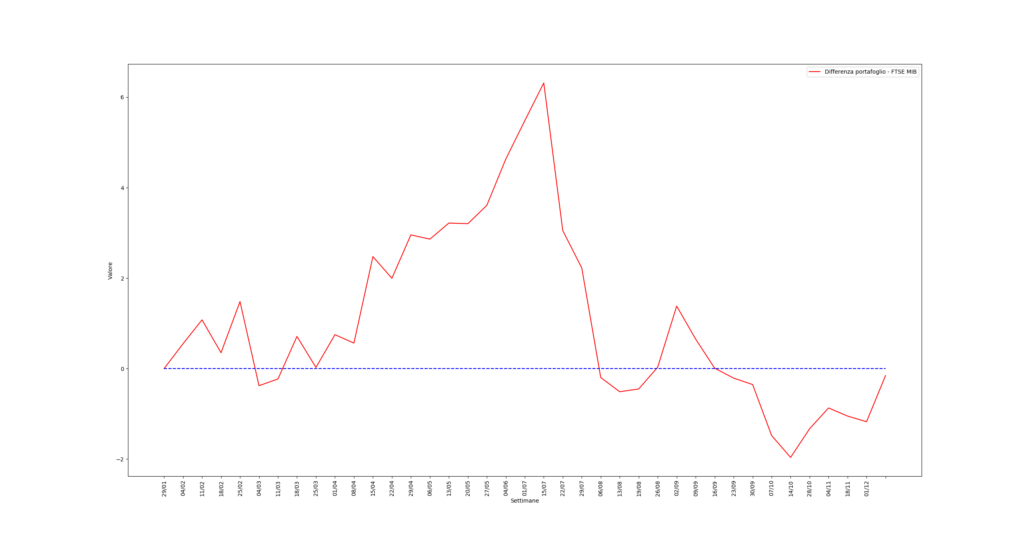

Nell’ultimo mese il portafoglio Italia ha messo a Segno un rialzo delle 10% contro uno scarso 9% del FTSE Mib andando così a recuperare ulteriormente il gatto che si era creato a metà anno come si evince dalla figura qui sotto:

Da inizio anno il

portafoglio Italia ha perso quindi il 9,17% contro il 9.01% del Ftse

Mib, certo quest’anno non è finora riuscito a battere l’indice ma le

due prestazioni sono veramente similari e non escludo che da qui al

31 dicembre le cose si ribaltino. Il maggior contributo dell’ultimo

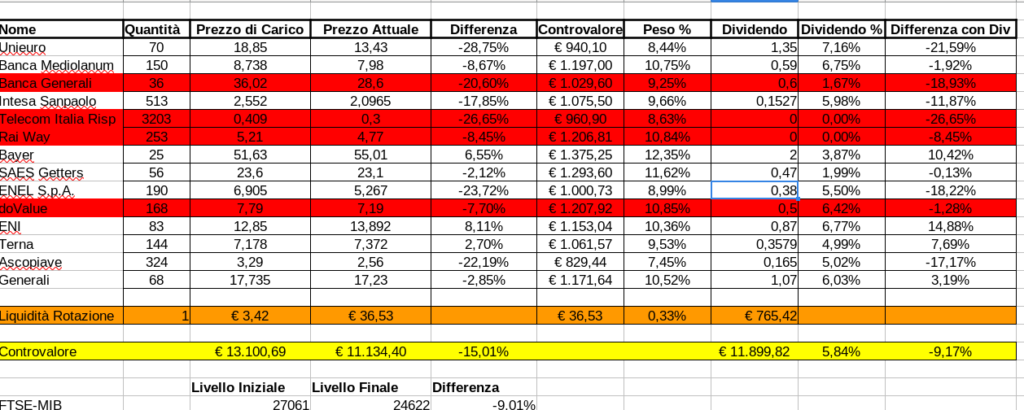

recupero sono stati qui titoli che durante l’anno invece sono stati

maggiormente penalizzati e mi riferisco In particolare ad Unieuro ed

Enel. Come si evince dalla tabella sotto riportata il titolo migliore

è stato Eni e ricordo che esso è entrato a seguito di una rotazione

che tra l’altro ci ha impedito di perdere un sacco di soldi su

Telecom Italia, segue a stretto giro Bayer e poi Terna:

Va poi anche

sottolineato che, è inutile girarci intorno, i due eventi principali

di quest’anno, ossia, la guerra in Ucraina ed il repentino rialzo dei

tassi, hanno costituito due elementi statistici veramente particolari

che avrebbero potuto mettere in seria difficoltà un algoritmo che si

basa sulla storia pregressa e sulle correlazioni tra titoli. A metà

anno questo è avvenuto sicuramente in maniera preponderante e poi

pian piano le anomalie statistiche si sono inevitabilmente assorbite

ed hanno riportato le performance delle portafoglio Italia in linea

con quelle dell’indice principale. Diciamo anche che per chi fosse

entrato a metà anno nel portafoglio Italia avrebbe fatto un sacco di

soldi.

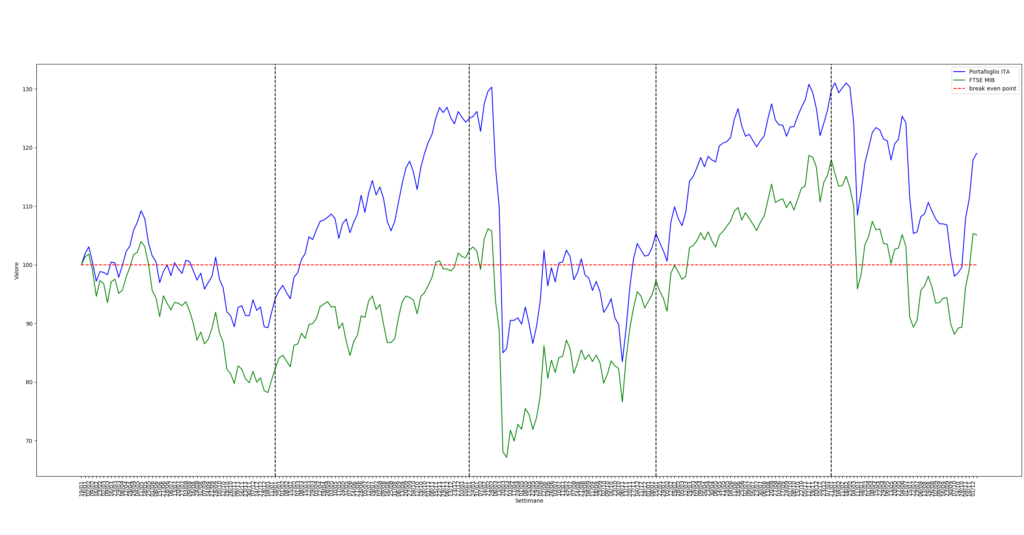

Rimane poi

l’evidente sovra performance se si guarda al lungo periodo come

riportato dalla grafico qui sotto:

Dall’inizio del 2018

il portafoglio Italia è in positivo del 19% mentre il FTSE Mib lo è

del 5,09%.

Veniamo ora

all’aspetto leggermente sotto le aspettative ossia il dividendo

complessivo: Quest’anno il dividendo si attesterà al 5.84% mentre il

nostro target era quantomeno sopra il 6%. Certo non è che sia una

grandissima differenza, più psicologica che non reale, però parte

gli questa sottoperformance in termini di dividendi è anche dovuta a

un calcolo non perfettamente colletto: Enel stacca il primo dividendo

la terza settimana di gennaio, poiché il nostro portafoglio Italia

inizia circa in quella data l’algoritmo ha considerato tre dividermi

invece che due e dal punto di vista contabile questo non è molto

corretto. Ti ho non toglie che vuoi possiate tranquillamente tenervi

Enel fino al 23 gennaio e raggiungerete così un rendimento da

dividendo del circa 6,3%, per quanto mi riguarda Naturalmente la

rendita dovuta ai dividermi per quest’anno sarà comunque pari al

5,84%.

Per essere ancora

più precisi quest’anno il primo dividendo da parte di Enel è stato

staccato il 24 gennaio mentre nel 2023 lo stacco avverrà il 23

gennaio, poiché l’algoritmo considera un range temporale di un anno

il dividendo del 24 gennaio 2022 ed il dividendo del 23 gennaio 2023

sono stati considerati all’interno dei 12 mesi di vita del

portafoglio Italia.

Spero abbiate notato

come faccio sempre tutto nella massima trasparenza anche quando le

cose non vanno come prospettato, per quanto lo scarto sia tutto

sommato minimo.

A questo punto non

mi resta che darvi appuntamento alla prossima settimana per altre

opportunità di mercato.

Tengo infine a

precisare che, come tutti i post di questo blog, questo non vuole

essere assolutamente un invito all’acquisto, bensì un analisi

indipendente fatta in questi giorni dal sottoscritto.

Spero di aver fatto

cosa gradita lasciando link diretti a tutti i dati senza passare per

servizi di pubblicità. Per questo mi auguro che siate così gentili,

vista la completa gratuità del sito, di fare almeno un click su un

banner presente nella pagina e mettere un like se l’articolo è di

vostro gradimento.

Vi ricordo che

chiunque voglia essere tempestivamente informato sulle novità

pubblicate dal blog può iscriversi alla mailing list qui a destra.

Inoltre tenete presente che l’iscrizione è portata a termine solo se

viene confermata dopo aver cliccato sul link che vi verrà spedito a

seguito dell’immissione della vostra email alla mailing list.

Torniamo alle consuetudini e quindi, essendo all’inizio del mese,

analizziamo il portafoglio Italia. Abbiamo avuto indubbiamente tre

settimane di recupero che però analizzate giorno per giorno non

hanno sicuramente dato quel trend lineare tipico dei mercati toro.

Benché la natività non sia sicuramente tra le più alte in questo

periodo, va anche tenuto a mente qualche episodio che la dicono lunga

sulla fase attuale di mercato. Ad esempio prendiamo la conferenza

stampa di Powell, prima è stato rilasciato un comunicato stampa in

cui si faceva intravedere un rallentamento della politica

restrittiva, dopodiché le risposte dello stesso Powell alla

conferenza stampa hanno, se possibile, ancora più inasprito le

prospettive monetarie. In poche decine di minuti i mercati americani

sono passati da territorio positivo a un meno 3 % del NASDAQ. Analoga

si è verificata anche sul mercato dei cambi: Ad esempio sul cambio

AUDUSD avevo aperto da un paio di giorni una posizione short che ho

dovuto chiudere con uno stop loss anche se pochi minuti dopo il

cambio ha addirittura accelerato verso la direzione ribassista.

Questo giusto per

puntualizzare che in casi di alta volatilità addirittura intraday

c’è poco da fare se non proteggersi con stop loss.

Ma torniamo ora più

nello specifico del portafoglio Italia e quindi anche dell’andamento

del Ftse Mib. Per chi ancora non lo conoscesse riporto brevemente

cosa sia il portafoglio Italia e quali scopi si prefigge:

Non c’era da fidarsi del rimbalzo di due venerdì fa e la settimana

appena trascorsa ne ha dato la conferma.

Rimango dell’opzione

che ormai le banche centrali sono entrate nella mentalità

fondamentalista del rialzo dei tassi costi quel costi (un whatever it

takes al contrario) anche massacrando completamente la domanda benché

è evidente che i problemi siano tutti nell’offerta in un mondo che

sta rapidamente cambiando. Quindi in un momento in cui sarebbero

necessari forti investimenti nei paesi occidentali (energie

rinnovabili e semiconduttori in primis), si riduce la massa

monetaria. Auguri e si salvi chi può mi verrebbe da dire.

Fortunatamente

l’aumento inevitabile della volatilità sta permettendo agli

emittenti di costruire prodotti sempre più interessanti, impensabili

fino a poco tempo fa.

Il certificate che

riporto di seguito è, a mio avviso, un’ottima opportunità ed

anche un’alternativa alla liquidità che inevitabilmente è

soggetta a svalutazione causata dall’inflazione.

Naturalmente ogni

prodotto ha il suo rischio e nessuno ne è privo, ma quello che segue

ha barriere poste al 40% del prezzo iniziale, ossia una distanza del

60%.

Oggi partiamo da un vecchio post del settembre del 2018 intitolato “Un certificato che è una fenice“. A distanza di poco meno di 4 anni possiamo apprezzare come questo certificato abbia svolto egregiamente la propria funzione di protezione e contemporaneamente di generatore di profitti: Infatti a fronte di una caduta di Eni di poco meno delle 30% il certificato ha guadagnato il 10% ogni anno più un altro 2% di sconto capitale visto che eravamo entrati a 980€. L’ultima rilevazione della barriera è stata effettuata il 4 luglio mentre il certificato verrà rimborsato questa settimana. Benché non esiste un prodotto che vada bene per ogni occasione è per ogni condizione di mercato voglio sottolineare ancora una volta come in un arco temporale di 4 anni si sia verificata una notevolissima asimmetria di rendimento tra sottostante e certificato stesso, ripeto: Un minuto del titolo a fronte di un più 40% del certificato, non male che dite?

Ora teoricamente si

pone la questione di Come rivestire la liquidità così generata.

Premetto in questa fase di mercato, come ripeto da tempo, tenersi più

liquidi del solito non è sicuramente una cattiva idea. Invece hanno

già una cospicua liquidità e quindi vogliono investire quanto

incassato alla scadenza del certificato ho trovato un nuovo prodotto

che mi ha conquistato per una caratteristica decisamente innovativa.

Iniziamo con il presentare i suoi dati:

Questa prima settimana del mese torniamo ad occuparci nuovamente del

portafoglio Italia. Per chi ancora non conosce il Portafoglio Italia

è una selezione di titoli negoziati nel mercato italiano

caratterizzati da un alto dividendo e bassa volatilità. Lo strumento

ideale per coloro che pur non volendo rinunciare ai profitti del

mercato azionario al contempo vogliono grantirsi flussi cedolari

importanti e tenere a bada le oscillazioni del proprio capitale. Tale

selezione è effettuata su basi puramente quantitative da un

algoritmo da me sviluppato, l’attuale composizione è riportata qua

sotto: