Poco meno di un mese fa abbiamo iniziato questo blog prendendo posizione contro quello che allora sembrava un dato scontato per la gran parte degli operatori e dei mass media. Il primo articolo rifletteva su alcuni aspetti, magari evidenti, ma, chissà perché, poco messi in evidenza dal “main stream”. Nelle settimane successive abbiamo avuto delle conferme a quanto detto che potete trovare qui e qui.

Però lo ammetto, le parole pronunciate ieri dal governatore della BCE Mario Draghi, sono quelle che mi hanno dato maggior soddisfazione. Di seguito ne riporto alcuni stralci:

Un problema che frena l’inflazione, ha aggiunto Draghi, è che i salari nominali restano in ritardo rispetto alla crescita dell’economia, per una serie di ragioni, fra cui bassa produttività, ma anche le strategie sindacali che in questi anni hanno puntato più a garantire la sicurezza del lavoro anziché l’aumento delle retribuzioni

Per quel che conta, il sottoscritto si dissocia completamente dai motivi addotti riguardo il mancato aumento dei salari (rimane comunque il dato oggettivo della deflazione salariale). E ancora:

L’inflazione crescerà al ritmo dell’1,5% nel 2017, dell’1,2% nel 2018 e dell’1,5% nel 2019.

A giugno, a Tallinn, l’Eurotower aveva previsto un +1,5% dei prezzi quest’anno, seguito poi da +1,3% nel 2018 e +1,6% nel 2019.

Dulcis in fundo:

Il quantitative easing non si ferma, restiamo impegnati a preservare il grado molto sostanziale di accomodamento monetario necessario ad assicurare una convergenza sostenuta dell’inflazione verso livelli sotto ma vicino al 2% nel medio termine

Per concludere analizzare i fatti, invece che seguire bovinamente opinioni di persone per lo più poco informati od in malafede, alla fine paga sempre e sarà sempre la metodologia che questo blog applicherà.

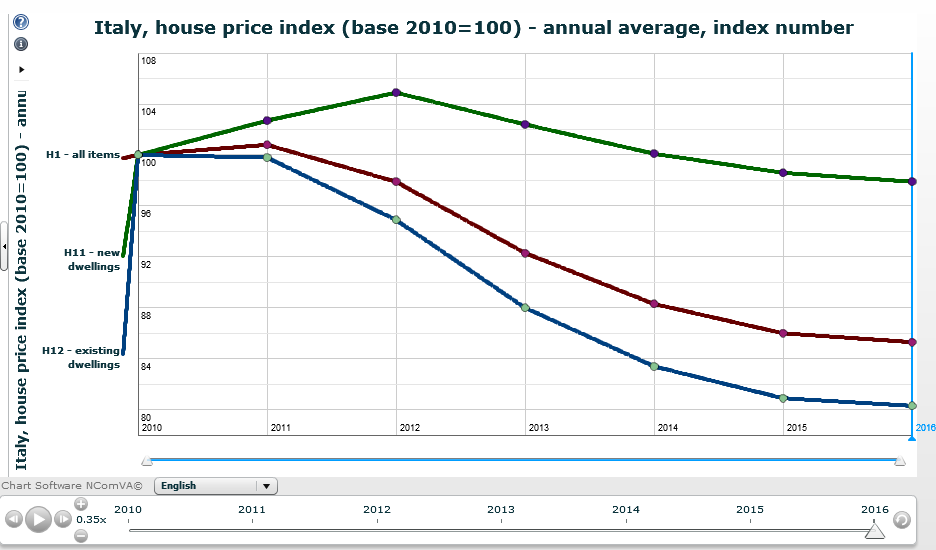

Alla luce di ciò, nel prossimo post analizzeremo come quanto detto fin qui influirà sul mercato immobiliare e come investire su esso senza dover necessariamente comprare direttamente una casa.