Nell’articolo precedente abbiamo analizzato l’andamento del mercato immobiliare in Italia e sfatato l’opinione comune che comprare casa sia un investimento sicuro. A fronte di ciò abbiamo fatto un’analisi più generale su tutti i paesi sviluppati ed abbiamo constatato che il mercato in questo caso si è rivelato redditizio anche nella più sfortunata circostanza in cui si fosse deciso di entrare proprio alla vigilia dello scoppio della bolla dei mutui sub prime. A fronte di tale analisi è stato individuato un ETF globale che incorpora varie società immobiliari di tutto il mondo che, tra le altre caratteristiche, devono distribuire almeno il 2% in dividendi.

In questo nuovo articolo dedicato all’immobiliare analizzeremo invece un fondo immobiliare che investe in immobili commerciali prevalentemente mirati alla grande distribuzione.

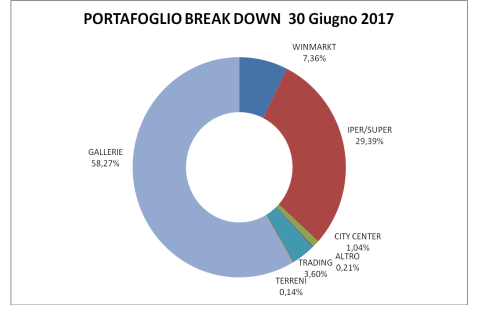

Più precisamente la holding in questione possiede un portafoglio di importanti immobili commerciali di prestigio, tutti produttivi di redditi da affitti, divisi tra gallerie di negozi e ipermercati, distribuiti sul territorio dell’Italia e della Romania. Al 30 giugno 2017 il 96% del valore del portafoglio è costituito da immobili a reddito distribuiti nel territorio italiano e romeno, il restante 4% da immobilizzazioni in fase di realizzazione presenti esclusivamente sul territorio italiano. Stiamo parlando di

Di seguito uno dei centri commerciali detenuti in portafoglio.

Il grafico sotto riporta l’allocazione del patrimonio per tipologia di asset.

I fondamentali sono di tutto rispetto: un P/E (Prezzo/Utili) pari a 8,7 molto basso sia per quanto riguarda i multipli dell’indice italiano FTSE-MIB (12,7) sia per quella americano S&P 500 (22,9). Lo stesso indice immobiliare analizzato nello scorso articolo presenta un P/E pari a 17,2. Ricordo che il P/E è uno dei parametri (ma non il solo!) che indica quanto sia caro od a sconto il titolo in questione. Minore è il rapporto maggiore è lo sconto.

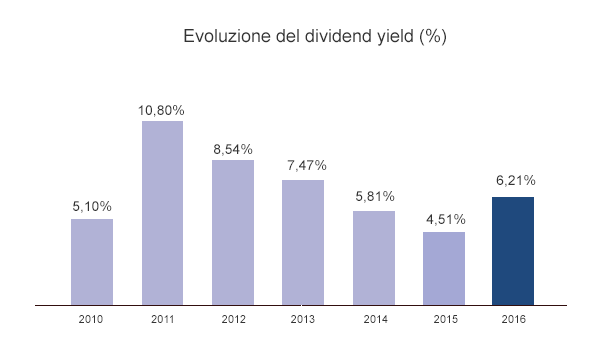

Anche a livello di distribuzione di dividendi il titolo è molto interessante: a prezzi attuali ha un dividend/yeild pari a 5,2%. Storicamente la società ha sempre pagato il dividendo come segue:

Il titolo ha sicuramente corso molto da inizio anno, facendo segnare un +29,38%.

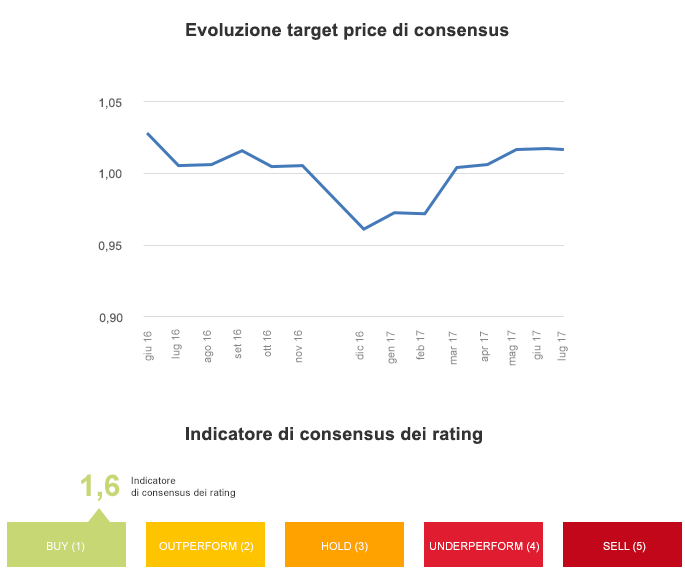

Malgrado ciò, riteniamo che il titolo presenti comunque ancora buoni margini di crescita nel medio-lungo termine. Anche stando alla media delle stime degli analisti che gli assegnano un consensus di 1,67 (1 = Strong buy, 5 = Strong sell) e con un prezzo obbiettivo superiore del 25% dai prezzi attuali, a cui va aggiunto un 5,2% di dividendo.