In questo post presenterò un altro certificato a capire interamente protetto veramente molto interessante che può andare a sostituire fondi od ETF obbligazionari, poi in fondo vi accennerò ad un possibile cambiamento del sito.

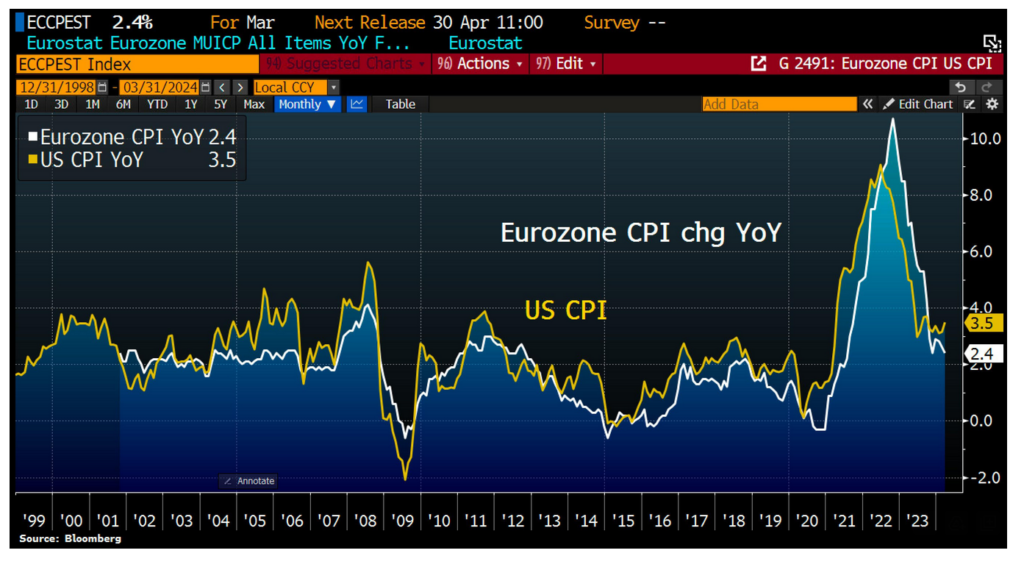

Come di consueto partiamo dalla settimana appena trascorsa: i mercati finanziari hanno subito notevoli fluttuazioni a causa dell’aumento dell’inflazione negli Stati Uniti e delle tensioni geopolitiche nel Medio Oriente, che persistono ad alti livelli. Il dato sull’inflazione statunitense del mese di marzo era molto atteso dopo due segnalazioni superiori alle previsioni. Tuttavia, anche questa volta si è registrato un aumento superiore alle attese, con un incremento mensile dell’0,4% sia per l’inflazione generale che per quella core. Questo porta i tassi di inflazione annuale rispettivamente al 3.5% e al 3.8%. Tale risultato ha ridotto le aspettative di un taglio dei tassi da parte della FED a giugno, ora stimato con una probabilità inferiore al 30%. In realtà, la FED sembrava già orientata verso un taglio dei tassi a giugno, come suggerito da Powell. Tuttavia, alcuni membri del consiglio direttivo ora attribuiscono pari importanza alla stabilità dei prezzi e al raggiungimento del pieno impiego. Ciò potrebbe significare che la FED potrebbe tagliare i tassi anche senza ulteriori segnali di ribasso dell’inflazione, per sostenere l’economia. La FED è consapevole che la sua posizione è considerata accomodante rispetto alla robustezza dell’economia e ai dati sull’inflazione, ma attende di vedere se ciò si tradurrà in un aumento delle aspettative inflazionistiche o in una pressione rinnovata sui rendimenti a lungo termine prima di decidere il taglio a giugno. Se le aspettative di inflazione aumentano, la FED potrebbe rimandare ulteriormente il taglio.

Ho più insistito su questo blog come la politica monetaria della FED sia tirata in direzioni opposte da esigenze divergenti, quindi non tornerò sull’argomento.

Diversa è la situazione in Europa dove la dinamica dell’inflazione sembra abbastanza più debole di quella americana.

Se si seguissero logiche puramente economiche la BCE avrebbe già dovuto tagliare i tassi (anzi come sapete Secondo me non sarebbe dovuti neanche arrivare agli attuali livelli visto che gran parte dell’inflazione è generata per cause esogene come le guerre in corso e l’aumento dei prodotti petroliferi e delle materie prime in generale), ma sappiamo che ormai l’euro non è altro che un proxy del dollaro che che dica la governatrice della Banca Centrale Europea.

Ad ogni modo ritengo plausibile che la differenza tra tassi di interesse e andamento dell’inflazione non possa continuare a divergere per tanto tempo. Naturalmente potrei però sbagliarmi né posso identificare il momento in cui i tassi inizieranno a scendere.

Proprio per questo motivo ho deciso di effettuare uno swap tra tre etf obbligazionari che ho in portafoglio a favore del seguente certificato.

Il prodotto in questione non rilascia cedole ma ha come sottostante un indice che vado subito a riportare come traduzione dal sito ufficiale di Leonteq:

Continua a leggere…