Finalmente ecco il nuovo articolo che la settimana scorsa non sono riuscito a pubblicare. Vi anticipo già che questo post potrà risultare un po’ pesante e troppo tecnico, però ci tenevo a fornirvi tutti gli strumenti di cui dispongo per valutare le variazioni dei prezzi delle obbligazioni visto che quella attuale è un’occasione storica che non vedremo più nei prossimi anni.

Chi apprezza i contenuti che periodicamente fornisco su questo blog e volesse contribuire tramite una donazione a far rimanere indipendente la nostra communty, può farlo tramite una donazione a questo link.

In questo post presenterò un altro certificato a capire interamente

protetto veramente molto interessante che può andare a sostituire

fondi od ETF obbligazionari, poi in fondo vi accennerò ad un

possibile cambiamento del sito.

Come di consueto

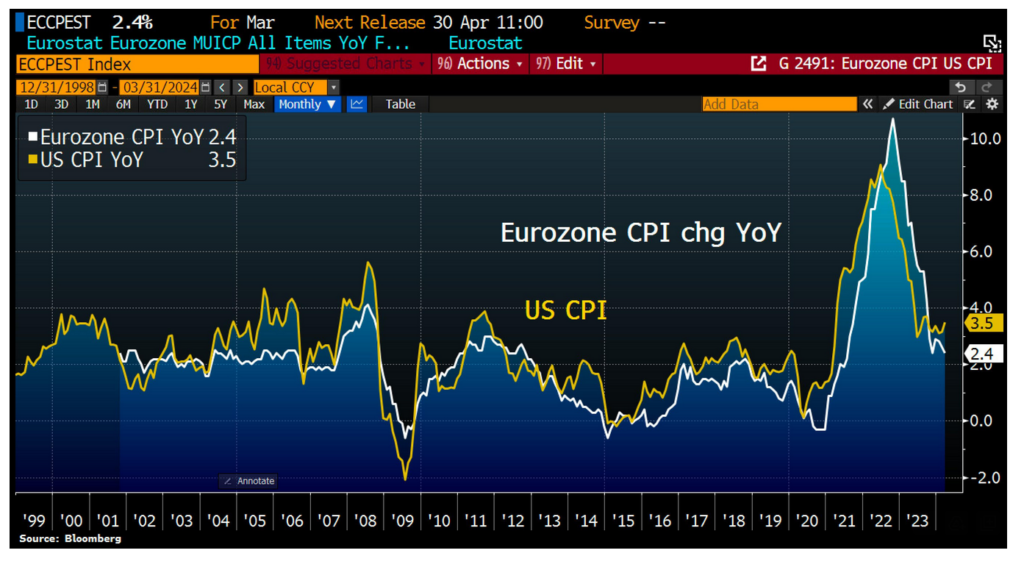

partiamo dalla settimana appena trascorsa: i mercati finanziari hanno

subito notevoli fluttuazioni a causa dell’aumento dell’inflazione

negli Stati Uniti e delle tensioni geopolitiche nel Medio Oriente,

che persistono ad alti livelli. Il dato sull’inflazione statunitense

del mese di marzo era molto atteso dopo due segnalazioni superiori

alle previsioni. Tuttavia, anche questa volta si è registrato un

aumento superiore alle attese, con un incremento mensile dell’0,4%

sia per l’inflazione generale che per quella core. Questo porta i

tassi di inflazione annuale rispettivamente al 3.5% e al 3.8%. Tale

risultato ha ridotto le aspettative di un taglio dei tassi da parte

della FED a giugno, ora stimato con una probabilità inferiore al

30%. In realtà, la FED sembrava già orientata verso un taglio dei

tassi a giugno, come suggerito da Powell. Tuttavia, alcuni membri del

consiglio direttivo ora attribuiscono pari importanza alla stabilità

dei prezzi e al raggiungimento del pieno impiego. Ciò potrebbe

significare che la FED potrebbe tagliare i tassi anche senza

ulteriori segnali di ribasso dell’inflazione, per sostenere

l’economia. La FED è consapevole che la sua posizione è considerata

accomodante rispetto alla robustezza dell’economia e ai dati

sull’inflazione, ma attende di vedere se ciò si tradurrà in un

aumento delle aspettative inflazionistiche o in una pressione

rinnovata sui rendimenti a lungo termine prima di decidere il taglio

a giugno. Se le aspettative di inflazione aumentano, la FED potrebbe

rimandare ulteriormente il taglio.

Ho più insistito su

questo blog come la politica monetaria della FED sia tirata in

direzioni opposte da esigenze divergenti, quindi non tornerò

sull’argomento.

Diversa è la

situazione in Europa dove la dinamica dell’inflazione sembra

abbastanza più debole di quella americana.

Se si seguissero

logiche puramente economiche la BCE avrebbe già dovuto tagliare i

tassi (anzi come sapete Secondo me non sarebbe dovuti neanche

arrivare agli attuali livelli visto che gran parte dell’inflazione è

generata per cause esogene come le guerre in corso e l’aumento dei

prodotti petroliferi e delle materie prime in generale), ma sappiamo

che ormai l’euro non è altro che un proxy del dollaro che che dica

la governatrice della Banca Centrale Europea.

Ad ogni modo ritengo

plausibile che la differenza tra tassi di interesse e andamento

dell’inflazione non possa continuare a divergere per tanto tempo.

Naturalmente potrei però sbagliarmi né posso identificare il

momento in cui i tassi inizieranno a scendere.

Proprio per questo

motivo ho deciso di effettuare uno swap tra tre etf obbligazionari

che ho in portafoglio a favore del seguente certificato.

Il prodotto in

questione non rilascia cedole ma ha come sottostante un indice che

vado subito a riportare come traduzione dal sito ufficiale di

Leonteq:

Settimana che ha fatto registrare nuovi massimi su molti indici

azionari europei ed americani, tutto ciò sulla scia dei fantastici

risultati di Nvidia. Chi vi scrive si è laureato ormai quasi 20 anni

fa proprio con una tesi sulle reti neurali artificiali, quando ancora

il settore era veramente esclusivo solo per gli addetti. Quindi lungi

da me sminuire la portata di questi risultati sia in termini

meramente economici sia in termini di prospettive di cambiamento del

mondo.

Però quando si

analizzano i fenomeni non per il presente ma per le aspettative

future è anche necessario fare alcuni ragionamenti. Io riporto

semplicemente una citazione dal libro ” l’investitore

intelligente”, più precisamente dal capitolo 11:

È molto comune tra i risparmiatori rivolgersi al proprio consulente finanziario o direttamente alla propria banca per investire parte della propria liquidità. Alla fine, gran parte delle volte si finisce con il sottoscrivere un qualche fondo detto “bilanciato”. Dietro questo aggettivo c’è un’idea molto semplice: un prodotto che abbia una componente azionaria ed una obbligazionaria. In questo modo si ha una componente più stabile che garantisce un flusso cedolare (obbligazioni) ma allo stesso tempo non si rinuncia al potenziale aumento del mercato azionario.

Ragionamento corretto, soprattutto per coloro che anno un profilo di rischio “medio”. Unica nota stonata di questa soluzione è il costo: non è affatto raro che si arrivi a pagare il 5% per la sottoscrizione più un 2% o 3% annuo per la gestione.

In questo post verrà fornita un prodotto paragonabile ad un fondo bilanciato ma a costi decisamente più contenuti.

Per prima cosa dobbiamo capire cosa sia un’obbligazione convertibile. Continua a leggere…

Il post di questa settimana sarà molto breve. Solitamente abbiamo sempre fatto un’analisi delle dinamiche economiche dominante per poi definire una strategie operative. Oggi faremo un’altra cosa: indicheremo cosa NON FARE. Visto che la prima regola per guadagnare soldi è non perderli, riteniamo che questo sia importante tanto quanto definire strategie attive.

Come forse alcuni di voi già sapranno, tra il 13 ed il 16 Novembre saranno in collocamento i famosi BTP Italia. Come funzionano? Semplice: danno un tasso d’interesse pari a I = Q + max(0, FOI) dove:

Q: Tasso reale annuo minimo garantito.

FOI: Indice dei prezzi al consumo ex tabacchi

Il parametro Q è già stato fissato allo strabiliante valore (udite, udite) di 0,25%. Il FOI invece è sostanzialmente un indice che misura l’inflazione. Già sapete benissimo cosa pensiamo noi dell’inflazione, per i nuovi arrivati potete dare un’occhiata a questi link:

Oggi facciamo un check delle nostre strategie d’investimento. Anche se sono passati poco più di due mesi dal nostro primo post, si possono già tirare le prime somme.

Partendo dal primo appunto, siamo tornati più volte sulla nostra visione di bassa inflazione e l’obbligo da parte della BCE di continuare nelle politiche espansive. Un’ulteriore conferma la trovate qui bella fresca!

Non ci eravamo però limitati a fare considerazioni macroeconomiche astratte, ma dato consigli operativi coerenti con la nostra view indicando due ETF obbligazionari europei. Vediamo com’è andata:

Ormai sapete che fin dal primo post abbiamo messo in evidenza l’importanza della dinamica dell’inflazione perché essa è un driver per molti temi d’investimento, in primis per coloro che investono in bond, ossia in obbligazioni.

La posizione presa è stata netta: attualmente non ci sono motivi per cui l’inflazione debba salire, posizione contrarian al battage mediatico ancora in voga! Quindi abbiamo detto di stare alla larga da tutto ciò che è “inflation linked” e abbiamo consigliato due prodotti a basso costo che trovate qui. Faccio notare inoltre notare che la scorsa settimana l’ETF con ISIN

IE00B66F4759

ha pagato la cedola semestrale portando il rendimento da dividendi sopra il 3.8% annuo, a cui si somma una rivalutazione del capitale di 2.15%, con un guadagno complessivo di quasi il 6% ai prezzi attuali (da inizio anno).

Nel corso delle settimane abbiamo avuto diverse conferme:

Oggi, dopo aver letto il bollettino della BCE, diciamo che per tutta la prima metà del 2018 possiamo star tranquilli:

nel primo trimestre del prossimo anno la crescita del prezzi al consumo dell’Area Euro dovrebbe attestarsi attorno allo 0,9%.

…quindi sotto l’1%! Maggiori informazioni potete trovale qui.

In conclusione per chi volesse fare un investimento a basso rischio ma non volesse rinunciare in toto ai rendimenti continuiamo a sostenere la strategia riportato sul primp post.

Questo è il mio primo post in un caldo giorno d’Agosto, ce ne saranno altri? Speriamo di sì, per adesso diciamo che l’avventura comincia.

Se vorrete continuare a seguirmi, io spero di sì, con il tempo impareremo a conoscerci. Quindi non vi annoierò con lunghe presentazioni perché il nostro modo di procedere sarà estremamente semplice: analizzare i dati e la realtà per poi investire di conseguenza, evitando così di essere in mezzo al parco buoi e venire macellati alla prima occasione. Quello che mi accingo a raccontarvi è il primo esempio.

Tutto è partito dall’ascoltare all’infinito, in maniera quasi ossessiva, questa cantilena: “La ripresa è ormai consolidata in EU” “I tassi d’interesse sono troppo bassi, la politica espansiva della BCE deve terminare”, “A breve Draghi inizierà il tapering” “Ormai stiamo entrando in un periodo di reflazione” ed altre amenità del genere. A questo punto mi sono chiesto: ma la BCE non ha come unico obiettivo il controllo dell’inflazione sotto il 2%? Beh, mi sono detto, se è così ci terremo i tassi d’interesse bassi ancora a lungo (salvo shock esterni molto poco probabili che vedremo poi…). Partiamo dal grafico qui sotto che riporta il tasso di disoccupazione (linea blu) e quello di crescita dei salari (linea nera tratteggiata). Continua a leggere…