È molto comune tra i risparmiatori rivolgersi al proprio consulente finanziario o direttamente alla propria banca per investire parte della propria liquidità. Alla fine, gran parte delle volte si finisce con il sottoscrivere un qualche fondo detto “bilanciato”. Dietro questo aggettivo c’è un’idea molto semplice: un prodotto che abbia una componente azionaria ed una obbligazionaria. In questo modo si ha una componente più stabile che garantisce un flusso cedolare (obbligazioni) ma allo stesso tempo non si rinuncia al potenziale aumento del mercato azionario.

Ragionamento corretto, soprattutto per coloro che anno un profilo di rischio “medio”. Unica nota stonata di questa soluzione è il costo: non è affatto raro che si arrivi a pagare il 5% per la sottoscrizione più un 2% o 3% annuo per la gestione.

In questo post verrà fornita un prodotto paragonabile ad un fondo bilanciato ma a costi decisamente più contenuti.

Per prima cosa dobbiamo capire cosa sia un’obbligazione convertibile. Riprendiamo quindi la definizione riportata da Borsa Italiana:

Le obbligazioni convertibili sono titoli che si trovano in posizione intermedia tra i titoli obbligazionari e i titoli azionari. Il loro possessore ha la facoltà di decidere se rimanere creditore della società emittente per tutta la durata del prestito, oppure se, in determinati periodi, convertire il proprio status da creditore a socio (azionista) sulla base di un rapporto di cambio predeterminato (nel regolamento di emissione).

Gli elementi caratteristici di tale obbligazione sono:

• il metodo di conversione: diretto (qualora le azioni di compendio siano dello stesso emittente delle obbligazioni), o indiretto (qualora le azioni di compendio siano emesse da una società diversa dall’emittente delle obbligazioni);

• il prezzo di conversione (o rapporto di conversione), che esprime il numero di azioni ottenibili per ogni obbligazione;

• il periodo di conversione, che rappresenta il periodo (o i periodi) a partire dal quale è possibile chiedere la conversione.

La facoltà di conversione rappresenta un’opzione che viene implicitamente venduta dall’emittente al sottoscrittore; a fronte di ciò l’obbligazionista percepisce un rendimento calcolato in funzione di un tasso nominale inferiore a quello di un’obbligazione ordinaria di pari caratteristiche, poichè tale differenza risulta esere il premio dell’opzione.

Le obbligazioni convertibili non possono essere emesse a un prezzo inferiore al valore nominale e devono essere offerte in opzione ai soci.

Ed anche il relativo esempio:

Si consideri un prestito obbligazionario convertibile caratterizzato da un rapporto di conversione pari a 1/3 (ossia 1 azione di compendio ogni 3 obbligazioni possedute).

Dal rapporto di conversione si può ricavare il prezzo di conversione, ossia il prezzo (in termini di valore nominale dell’obbligazione) che dovrà essere pagato per ottenere una azione di compendio. Supponendo che il valore nominale di ogni obbligazione sia pari a € 6,00, risulta:

prezzo di conversione = € 6,00 x 1/3 = € 2,00

L’obbligazionista avrà vantaggio a convertire l’obbligazione qualora il prezzo di mercato dell’azione sia superiore a € 2,00.

In altre parole, si sottoscrive un’obbligazione, che ha tutte le caratteristiche dell’obbligazione, ma ad un certo momento si può decidere se convertirla in azioni o portarla alla scadenza. Naturalmente si opterà per la conversione se l’azione avrà raggiunto un prezzo che rende tale conversione vantaggiosa.

Cosa succede quindi alla dinamica dei prezzi dell’obbligazione convertibile durante la sua vita? Semplice: se l’azione “convertenda” si apprezza lo stesso farà l’obbligazione perché prezzerà la possibilità di essere convertita ad un controvalore dato dal prezzo dell’azione. Di contro se l’azione scendesse di prezzo l’obbligazione NON la seguirebbe al ribasso; presenterebbe infatti un comportamento (alias prezzo) del tutto analogo a quello di una normale obbligazione che paga le sue cedole e viene rimborsata alla scadenza al suo valore nominale. Questo comportamento viene chiamato “bond floor”.

È possibile misurare quanto una obbligazione convertibile si comporti come azione od obbligazione tramite un indicatore chiamato delta. Questo indicatore identifica la sensibilità di un bond convertibile rispetto ai rendimenti del mercato azionario. Se il delta è basso il bond convertibile tenderà a muoversi quasi in linea ad una classica obbligazione societaria che paga cedole, mentre se è elevato il prezzo dell’obbligazione convertibile tenderà ad essere notevolmente influenzato dai movimenti dell’azione.

Solitamente questo genere di obbligazioni hanno un lotto minimo elevato che lo rende difficilmente acquistabile da un investitore privato (generalmente dai 100.000€ in su).

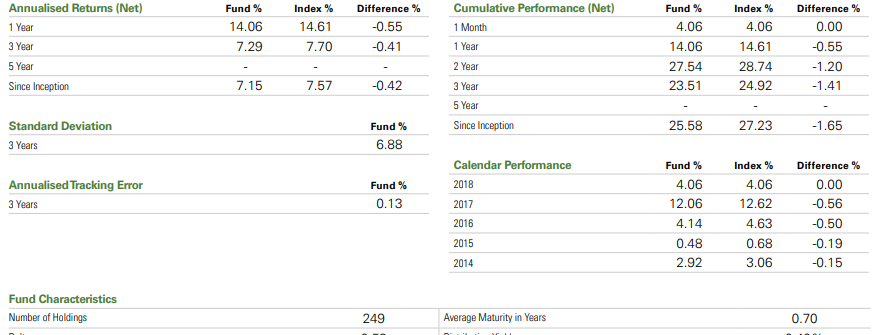

Fortunatamente esiste un ETF che è ideato per fornire un’ampia rappresentazione della performance del mercato mondiale investibile delle obbligazioni convertibili. È composto da 249 titoli la cui maturità media è di 0,7 anni (molto importante in un periodo in cui ci sono timori di rialzo dei tassi in USA). Il suo delta è pari a 0,57.

L’ETF di cui stiamo parlando ha come ISIN

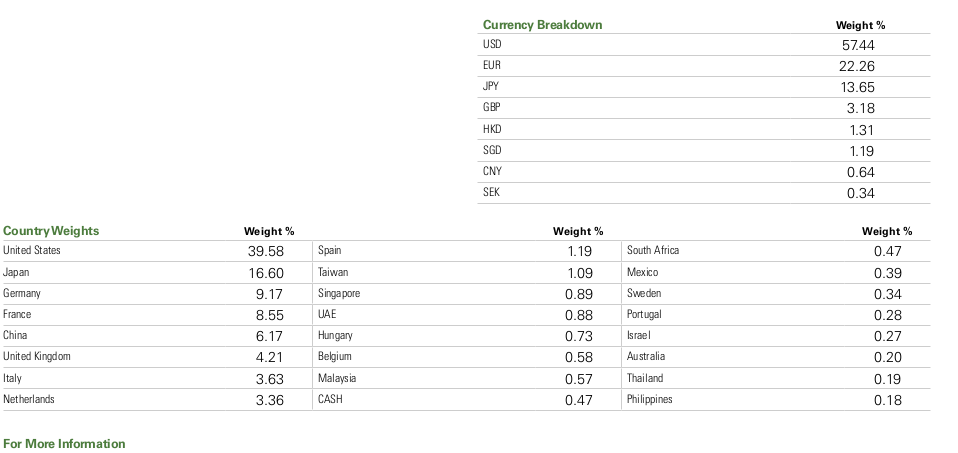

Come potete notare il dollaro pesa per il 57%, seguito dall’euro al 22%. Naturalmente la diversificazione valutaria ha i suoi pro e contro: se da un lato smorza l’effetto delle politiche monetarie delle varie banche centrali, dall’altro un rafforzamento dell’euro potrebbe annullare gli eventuali guadagni dell’ETF.

Infine i costi: il TER è dello 0,5% annuo, magari non tra i più economici per gli ETF ma sicuramente ben inferiore ai costi di un fondo attivo.

Vista la natura intrinsecamente diversificata dell’ETF possiamo anche portare il peso in un portafoglio “moderato” anche al 20% dato che i maggiori rischi provengono in larga parte dall’esposizione su altre valute.