Finalmente ecco il nuovo articolo che la settimana scorsa non sono riuscito a pubblicare. Vi anticipo già che questo post potrà risultare un po’ pesante e troppo tecnico, però ci tenevo a fornirvi tutti gli strumenti di cui dispongo per valutare le variazioni dei prezzi delle obbligazioni visto che quella attuale è un’occasione storica che non vedremo più nei prossimi anni.

Chi apprezza i contenuti che periodicamente fornisco su questo blog e volesse contribuire tramite una donazione a far rimanere indipendente la nostra communty, può farlo tramite una donazione a questo link.

In questo post presenterò un altro certificato a capire interamente

protetto veramente molto interessante che può andare a sostituire

fondi od ETF obbligazionari, poi in fondo vi accennerò ad un

possibile cambiamento del sito.

Come di consueto

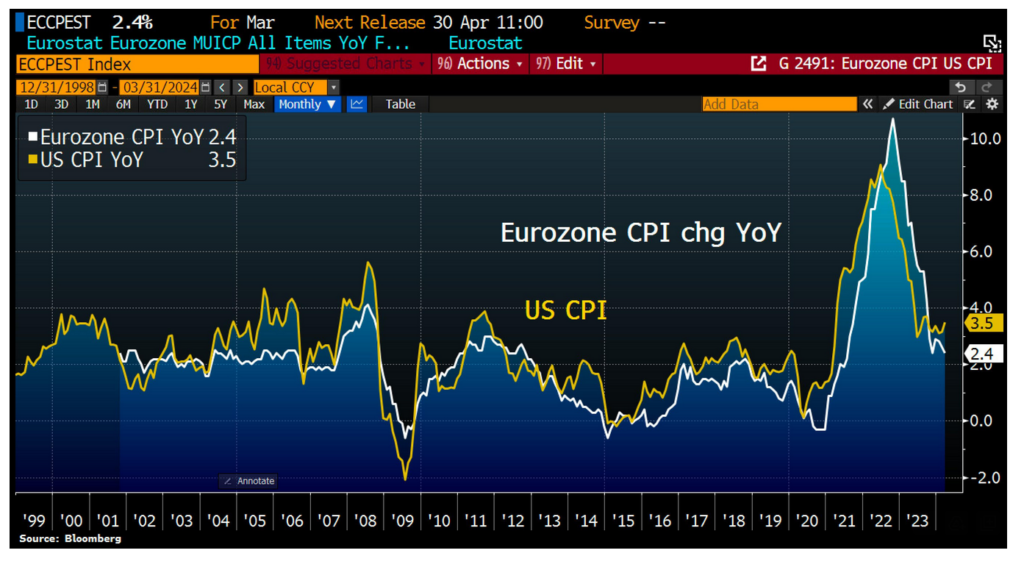

partiamo dalla settimana appena trascorsa: i mercati finanziari hanno

subito notevoli fluttuazioni a causa dell’aumento dell’inflazione

negli Stati Uniti e delle tensioni geopolitiche nel Medio Oriente,

che persistono ad alti livelli. Il dato sull’inflazione statunitense

del mese di marzo era molto atteso dopo due segnalazioni superiori

alle previsioni. Tuttavia, anche questa volta si è registrato un

aumento superiore alle attese, con un incremento mensile dell’0,4%

sia per l’inflazione generale che per quella core. Questo porta i

tassi di inflazione annuale rispettivamente al 3.5% e al 3.8%. Tale

risultato ha ridotto le aspettative di un taglio dei tassi da parte

della FED a giugno, ora stimato con una probabilità inferiore al

30%. In realtà, la FED sembrava già orientata verso un taglio dei

tassi a giugno, come suggerito da Powell. Tuttavia, alcuni membri del

consiglio direttivo ora attribuiscono pari importanza alla stabilità

dei prezzi e al raggiungimento del pieno impiego. Ciò potrebbe

significare che la FED potrebbe tagliare i tassi anche senza

ulteriori segnali di ribasso dell’inflazione, per sostenere

l’economia. La FED è consapevole che la sua posizione è considerata

accomodante rispetto alla robustezza dell’economia e ai dati

sull’inflazione, ma attende di vedere se ciò si tradurrà in un

aumento delle aspettative inflazionistiche o in una pressione

rinnovata sui rendimenti a lungo termine prima di decidere il taglio

a giugno. Se le aspettative di inflazione aumentano, la FED potrebbe

rimandare ulteriormente il taglio.

Ho più insistito su

questo blog come la politica monetaria della FED sia tirata in

direzioni opposte da esigenze divergenti, quindi non tornerò

sull’argomento.

Diversa è la

situazione in Europa dove la dinamica dell’inflazione sembra

abbastanza più debole di quella americana.

Se si seguissero

logiche puramente economiche la BCE avrebbe già dovuto tagliare i

tassi (anzi come sapete Secondo me non sarebbe dovuti neanche

arrivare agli attuali livelli visto che gran parte dell’inflazione è

generata per cause esogene come le guerre in corso e l’aumento dei

prodotti petroliferi e delle materie prime in generale), ma sappiamo

che ormai l’euro non è altro che un proxy del dollaro che che dica

la governatrice della Banca Centrale Europea.

Ad ogni modo ritengo

plausibile che la differenza tra tassi di interesse e andamento

dell’inflazione non possa continuare a divergere per tanto tempo.

Naturalmente potrei però sbagliarmi né posso identificare il

momento in cui i tassi inizieranno a scendere.

Proprio per questo

motivo ho deciso di effettuare uno swap tra tre etf obbligazionari

che ho in portafoglio a favore del seguente certificato.

Il prodotto in

questione non rilascia cedole ma ha come sottostante un indice che

vado subito a riportare come traduzione dal sito ufficiale di

Leonteq:

Settimana che ha fatto registrare nuovi massimi su molti indici

azionari europei ed americani, tutto ciò sulla scia dei fantastici

risultati di Nvidia. Chi vi scrive si è laureato ormai quasi 20 anni

fa proprio con una tesi sulle reti neurali artificiali, quando ancora

il settore era veramente esclusivo solo per gli addetti. Quindi lungi

da me sminuire la portata di questi risultati sia in termini

meramente economici sia in termini di prospettive di cambiamento del

mondo.

Però quando si

analizzano i fenomeni non per il presente ma per le aspettative

future è anche necessario fare alcuni ragionamenti. Io riporto

semplicemente una citazione dal libro ” l’investitore

intelligente”, più precisamente dal capitolo 11:

In questo post di un paio di mesi fa, preannunciavo come i tempi fossero maturi per cominciare a diminuire gradualmente la parte di liquidità nel portafoglio a favore di un rientro nel mercato. Così ho fatto in maniera graduale fino a portarmi sotto il 10% del controvalore. Naturalmente non ho eseguito tutte le operazioni in un solo giorno ma le ho distribuite più o meno in questo arco temporale. Per coloro che hanno seguito i post in questi ultimi due mesi aveva visto che mi sono mosso su tutti e tre i fronti: azionario, obbligazionario e certificati (naturalmente su questo blog riporto solo parte della mia operatività).

Con la strategia che

segue penso che terminerò momentaneamente, probabilmente fino alla

fine dell’anno, i miei ingressi sul mercato. Ciò avverrà per una

duplice regione: Il mercato negli ultimi due mesi si è mosso

vigorosamente verso l’alto (ad esempio il FTSE MIB è tornato a

toccare i 30.000 punti) punti e non è mai consigliabile, per quanto

mi riguarda, scendere sotto la soglia del 5% di liquidità se non in

momenti di mercato estremamente ribassisti e questo non è

sicuramente uno di quelli.

Questa settimana

torniamo a parlare di obbligazioni presentando un prodotto veramente

attrattivo soprattutto per coloro che hanno un orizzonte di

investimento di medio termine ed un profilo di rischio estremamente

basso. Abbiamo già parlato delle dinamiche dei prezzi delle

obbligazioni in funzione delle rialzo di tassi di interesse (oh

simmetricamente del loro ribasso). L’ultimo anno e mezzo è stato il

peggior periodo della storia per quanto riguarda i treasury americani

e più in generale del Mercato dei Bond. Considerate che dal picco

del 2020 alla fine del 2022 un treasury decennale ha perso circa il

25% ed il 2023 non è stato di sicuro un anno migliore.

Sapete che da tempo

sostengo che la politica monetaria restrittiva messa in atto dalle

banche centrali abbia solamente come scusa “la lotta

all’inflazione”, ma che in realtà abbia come vero obiettivo di

soffocare le recenti rivendicazioni salariali che Soprattutto negli

Stati Uniti stanno prendendo piede.

In quest’ottica una

recessione sarebbe quasi auspicabile dal loro punto di vista. Se

questo poi arriverà è tutt’altro paio di maniche. Infatti la

necessità geopolitica di riportare alcune produzioni strategiche

dentro i confini nazionali e l’aumento spropositato delle spese

militari per sostenere il conflitto in Ucraina e il più decente tra

Palestina ed Israele non potrà far altro che aumentare la domanda

aggregata interna ed aumentare anche la domanda di lavoro.

Sarà quindi

interessante vedere quale sarà il punto di caduta tra queste due

forze economiche apparentemente divergenti.

Specularmente anche

noi investitori ci troviamo di fronte ad un dilemma analogo: Dal lato

siamo tentati da rendimenti e prezzi obbligazionari che non si

vedevano da decenni, dell’altro è difficile capire quando questa

politica monetaria restrittiva terminerà, quindi non è

assolutamente detto che stiamo osservando i minimi del mercato

obbligazionario.

Per risolvere questo

problema ho trovato un prodotto che offre delle caratteristiche

secondo me non banali, iniziamo con i suoi dati:

Questa settimana tratterò un argomento che solitamente non è al centro delle strategie di questo sito, ossia quelle delle obbligazioni. L’intento di questo articolo è principalmente quello di fornire una spiegazione a tutti coloro che negli anni scorsi hanno investito in fogli obbligazionari o direttamente in obbligazioni pensando di fare una scelta molto conservativa, ed invece si sono trovati con un forte deprezzamento dei loro investimenti. Premetto subito che ci saranno un po’ di formule, lo stretto necessario per comprendere quale sia la dinamica dei prezzi quando aumentano i tassi di interesse.

La formula che lega il prezzo di un’obbligazione al variare dei tassi

di interesse è chiamata “formula di valutazione delle

obbligazioni” o “formula del valore presente”. Questa

formula è rappresentata come segue:

Altra settimana di vivaci gli altri su tutti i mercati azionari,

personalmente proseguo nella mia view di eccessiva euforia da parte

di questi ultimi: Man mano che il mercato sale sto dismettendo sempre

più posizioni a favore della liquidità. Non mi ricordo di essere

mai stato così Libero con una percentuale che è poco sotto il 20%.

Si potrà giustamente dire che ho perso diverse occasioni di profitto

Ma in questi casi preferisco perdere occasioni piuttosto che perdere

soldi.

Continuo a ritenere

che delle dinamiche dominanti come;

1) la guerra in

Ucraina che da un lato, sta sostenendo artificialmente la domanda di

beni tecnici ed industriali finalizzati all’economia di guerra,

dall’alto sta creando strozzature nei beni energetici ed in quelli

alimentari.

2) la volontà di

alzare il tasso di disoccupazione per permettere un reshoring a

prezzi contenuti delle attività produttive (i vari licenziamenti da

parte delle big tech sono da leggere in quest’ottica, non non in

termini economici visto che nessuna di queste ha subito contrazione

dei ricavi) obbligherà la Fed in prima istanza, ed a rimorchio anche

le principali altre banche centrali tra cui la BCE, a proseguire nel

rialzo del tassi di interesse anche al di là dell’ effettivo

andamento dell’inflazione.

3) non dobbiamo poi

dimenticarci che a partire dal mese di marzo la BCE oltre che a

proseguire nella politica di rialzo dei tassi ad un ritmo di mezzo

punto a volta inizierà anche il drenaggio della liquidità per un

importo pari di 15 miliardi al mese.

In questo contesto

con un mercato che ad esempio per l’indice italiano ha fatto

registrare quasi un più 10% da inizio anno, ossia in un solo mese,

mi sembra veramente poco realistico pensare che perlomeno nel breve

termine possiamo sostenere ancora questi ritmi.

Nella settimana

entrante parleranno rispettivamente Powell il primo febbraio e la la

grande il 2 febbraio Lagarde. (santa protettrice di tutti gli

shortisti). A mio avviso questi due giorni saranno un Turning Point

per tutti gli indici azionari.

È molto comune tra i risparmiatori rivolgersi al proprio consulente finanziario o direttamente alla propria banca per investire parte della propria liquidità. Alla fine, gran parte delle volte si finisce con il sottoscrivere un qualche fondo detto “bilanciato”. Dietro questo aggettivo c’è un’idea molto semplice: un prodotto che abbia una componente azionaria ed una obbligazionaria. In questo modo si ha una componente più stabile che garantisce un flusso cedolare (obbligazioni) ma allo stesso tempo non si rinuncia al potenziale aumento del mercato azionario.

Ragionamento corretto, soprattutto per coloro che anno un profilo di rischio “medio”. Unica nota stonata di questa soluzione è il costo: non è affatto raro che si arrivi a pagare il 5% per la sottoscrizione più un 2% o 3% annuo per la gestione.

In questo post verrà fornita un prodotto paragonabile ad un fondo bilanciato ma a costi decisamente più contenuti.

Per prima cosa dobbiamo capire cosa sia un’obbligazione convertibile. Continua a leggere…

Oggi saremo estremante sintetici, per evitare di ripeterci! Indovinate cos’è successo all’inflazione nell’eurozona? È sotto le attese.

Le attese di chi? Magari di quelli che fideisticamente fanno da megafono a certi interessi che nulla hanno a che fare con i dati e poi debbono riportare notizie come queste. Le nostre attese invece erano di tutt’altro genere. Ve lo ricordate il primo post di questo sito? A distanza di diversi mesi non c’è un granché da aggiungere. Se non forse esplicitare meglio una cosa: la BCE non può nulla contro la contrazione dell’inflazione, cioè non può nulla per controllare l’unica variabile economica che nel suo mandato sarebbe tenuta a controllare.

Torneremo nei prossimi post ad affrontare questo tema e le sue implicazioni. Per adesso limitiamoci al grafico EUR/USD: Continua a leggere…

Il post di questa settimana sarà molto breve. Solitamente abbiamo sempre fatto un’analisi delle dinamiche economiche dominante per poi definire una strategie operative. Oggi faremo un’altra cosa: indicheremo cosa NON FARE. Visto che la prima regola per guadagnare soldi è non perderli, riteniamo che questo sia importante tanto quanto definire strategie attive.

Come forse alcuni di voi già sapranno, tra il 13 ed il 16 Novembre saranno in collocamento i famosi BTP Italia. Come funzionano? Semplice: danno un tasso d’interesse pari a I = Q + max(0, FOI) dove:

Q: Tasso reale annuo minimo garantito.

FOI: Indice dei prezzi al consumo ex tabacchi

Il parametro Q è già stato fissato allo strabiliante valore (udite, udite) di 0,25%. Il FOI invece è sostanzialmente un indice che misura l’inflazione. Già sapete benissimo cosa pensiamo noi dell’inflazione, per i nuovi arrivati potete dare un’occhiata a questi link: