Fatemi iniziare con una piccola novità per questo sito: da oggi, per chi volesse contribuire all’indipendenza di questo blog ed al suo proseguimento, può farlo anche tramite un trasferimento di bitcoin a questo indirizzo: bc1qy0kr074kdpnlrzszgwfnrdrlv2srnmkdzltl8s od utilizzando il seguente QR Code:

In questo modo potete contribuire in forma del tutto anonima e soprattutto dell’importo che preferite senza una soglia minima.

Naturalmente rimangono validi tutti gli altri modi fin qui utilizzati: il primo è più efficace è quello di effettuare una donazione tramite Go Fund Me o Buy Me Coffee. Poi potete iscrivervi alla mailing list qui a destra, potete “valorizzare” le inserzioni pubblicitarie che vi vengono presentate ed infine potete diffondere gli articoli tramite i social network a cui siete iscritti. Ogni contributo è un piccolo mattoncino per l’indipendenza di questo blog.

Veniamo ora a ciò che è successo nell’ultima settimana di febbraio, visto che è stata caratterizzata da eventi geopolitici ed economici di grande impatto. La clamorosa rottura tra Donald Trump e Volodymyr Zelensky alla Casa Bianca ha scatenato reazioni immediate nei mercati e nelle relazioni internazionali. Il presidente ucraino chiedeva garanzie di difesa dagli Stati Uniti in cambio dell’accordo sui minerali, ma la risposta americana è stata negativa, portando a un acceso confronto in mondovisione. La tensione si riflette anche nei rapporti tra Washington e Bruxelles, con un crescente distacco tra l’amministrazione Trump e la leadership europea, in particolare Ursula von der Leyen.

Parallelamente, l’economia statunitense sta affrontando un’inattesa revisione al ribasso delle stime di crescita. La Federal Reserve di Atlanta prevede un PIL negativo del -1,5% per il primo trimestre, in gran parte a causa di una corsa alle importazioni prima dell’entrata in vigore dei dazi. Il rallentamento è aggravato dall’incertezza sulle politiche tariffarie e dai tagli al settore pubblico, che stanno generando un clima di cautela nei consumi. Tuttavia, alcuni analisti invitano alla prudenza nell’interpretare questi dati, suggerendo che la frenata potrebbe essere temporanea.

Anche i mercati finanziari risentono di questo clima instabile. Nonostante Nvidia abbia riportato una trimestrale positiva, il titolo ha subito una flessione dell’8%, segnalando aspettative eccessivamente elevate nel settore tecnologico. Le cosiddette “Magnifiche 7” (le big tech americane) hanno avuto un inizio d’anno difficile, mentre gli investitori stanno guardando con crescente interesse ai mercati europei e cinesi. Inoltre, il sentiment degli investitori è estremamente negativo, con un pessimismo diffuso che, paradossalmente, potrebbe preludere a un rimbalzo dei mercati.

Secondo l’analista Alessandro Fugnoli, la nuova amministrazione americana sta adottando una strategia economica mirata a ridurre la spesa interna e spingere altri paesi, soprattutto Europa e Cina, a politiche fiscali più espansive. La minaccia di dazi, più che un fine, sembra essere uno strumento di pressione per ridisegnare gli equilibri commerciali globali. Se questa strategia si concretizzerà, potremmo assistere a una fase di rallentamento temporaneo negli Stati Uniti, compensata da un rilancio economico altrove.

Io, più modestamente, ritengo che alla fine del mandato di Trump, la bilancia commerciale USA continuerà ad essere ampiamente negativa se non addirittura peggiore di quella attuale. Se così non fosse significherebbe che gli USA si priverebbero della centralità del dollaro, grazie alla quale domina il sistema economico globale e che gli ha permesso di uscire dalle ultime crisi finanziari.

Insomma, comunque la si pensi, sembra che la “sbornia Trump” stia terminando sui mercati e, per chiunque abbia vissuto un po’, sappiamo come ci si sente nel dopo sbornia!

Ricordo inoltre che i gestori hanno il minimo di liquidità nei portafogli dal 2010, questo tradotto significa che tra un po’ non potranno più comprare e sostenere i prezzi.

Per questo motivo penso che sia il momento di aumentare la liquidità in portafoglio e/o coprirsi con posizioni ribassiste. Venerdì, ad esempio, ho aperto una posizione short sul FTSE-MIB.

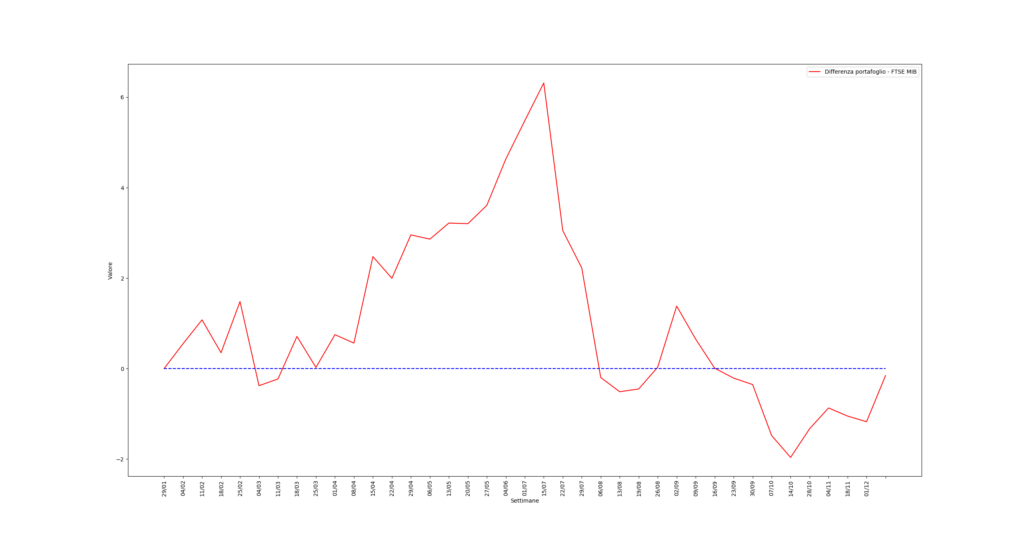

Iniziamo dal grafico:

Continua a leggere…