Analizziamo un settore molte volte sotto valutato e trascurato in molte analisi ma che trova ampio spazio nei portafogli degli investitori istituzionali: quello farmaceutico e della salute in generale. Parliamo quindi del settore sanitario e cerchiamo al solito di fare un’analisi il più possibile razionale dal punto di vista del business.

Partiamo da una costatazione demografica: l’allungamento delle aspettative di vita, per lo meno nei paesi sviluppati, implica indubbiamente una maggiore spesa per la salute. Di seguito riportiamo l’andamento della spesa in salute pro capite nel mondo dal 2000 al 2014:

Un trend ben definito che dite? In 14 anni è più che raddoppiata senza significative battute d’arresto. Ora osserviamo l’andamento del centro dell’impero (USA)

A livello di trend i due grafici sono più o meno simili (ma l’andamento non vi inganni: i valori assoluti sono ben diversi!). Giusto per curiosità vediamo cosa è successo in Italia:

Quest’ultimo grafico è semplicemente dedicato a chi ancora ritiene che l’austerità sia “salutare”, altri commenti penso siano pleonastici.

Benché i trend dei due primi grafici siano simili (sulla situazione italiana stendiamo appunto un velo pietoso), come già anticipato, i valori assoluti son ben diversi:

Questo ultimo grafico, ci piaccia o no, ci da una misura su quale sia il maggiore mercato. Per questo motivo ci focalizzeremo maggiormente sugli USA, anche se siamo perfettamente consapevoli che il settore è fortemente internazionalizzato, ciò non toglie che farmaci e nuove tecnologie sanitarie trovano il loro primo sbocco proprio negli USA.

Altre considerazioni di tipo qualitativo che caratterizzano il settore Health Care sono:

- Guadagni stabili: stiamo parlando di un settore NON-CICLICO, che detto in parole povere significa che le spese sanitarie non dipendono né da fattori stagionali né saturazioni di mercato.

- Il P/E medio del settore è leggermente inferiore alla media dei maggiori indici di borsa, ma se ponderato al tasso di crescita rende tale P/E ancor più conveniente.

- La sostanziale decorrelazione con le questioni geopolitiche (aspetto sottovalutato attualmente dal mercato) rende sicuramente questo settore difensivo.

Ricapitolando tutto quanto detto fin qui possiamo avanzare la fondata ipotesi di aver trovato un settore più sicuro e meno volatile della media ma, che allo stesso tempo, ci fornisce dei tassi di crescita di tutto rispetto.

Il passo successivo è trovare concretamente uno strumento finanziario che ci permetta di investire su tale settore.

L’indice che più si avvicina alla nostra view è i

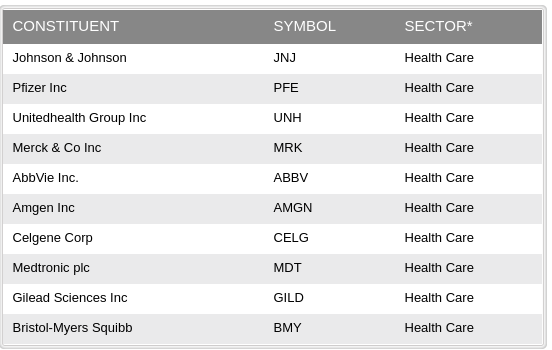

Penso che le prime due aziende non abbiano bisogno di presentazioni: Johnson & Johnson e Pfizer, ognuno di noi ha comprato (o dovuto comprare) almeno un prodotto di una di queste due aziende. Tra l’altra la stessa Pfizer è da tempo presente nel nostro portafoglio regalandoci non poche soddisfazioni.

Un’altra osservazione da fare in merito a questo indice è la sua relativa concentrazione. Infatti le prime 10 aziende riportate nella figura sopra pesano per il 52% dell’intero indice, lasciando quindi alle rimanenti 52 aziende solo il 48% della capitalizzazione. Benché di norma diffidiamo delle eccessive concentrazioni, poiché riteniamo che la diversificazione (oculata) sia sempre un valore, in questo caso riteniamo che questa composizione rispecchi le dinamiche del settore. Infatti uno dei fattori trainanti del farmaceutico sono proprio le aspettative per il lancio di nuovi farmaci e le possibilità di M&A. Per questi motivo è importantissimo che le aziende in questione abbiano dimensioni grandi per poter sostenere i costi di R&D ed avvantaggiarsi delle economie di scale e di eventuali sinergie nel caso di M&A.

Per completare l’analisi quantitativa dell’indice diciamo che presenta un P/E di 17,68.

Veniamo ora alle performance: da inizio anno l’indice ha messo a segno un +19,72%, mentre se allarghiamo l’orizzonte temporale diciamo che ha avuto un rendimento medio annualizzato di un po’ più del 10% (significa raddoppiare il capitale in circa 7 anni).

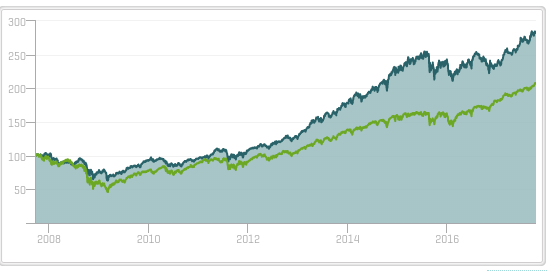

Interessante anche confrontare un investimento fatto in questo indice rispetto al più generico S&P 500.

Come vedete l’indice ha ampiamente sovraperformato il S&P 500. 1000$ investiti nel

nel 2007 (vigilia della crisi del 2008 ricordiamolo) ne avrebbe ora circa 2800$ contro i 1800$ del S&P 500.Lo strumento migliore per investire nel Health Care Select Sector Index è l’ETF con ISIN:

prodotto dai costi contenuti visto che parliamo di un 0,15% annuo.Ricordiamo infine che l’ETF è totalmente esposto al dollaro americano. Per chi volesse attenuare tale esposizione è disponibile anche un ETF che comprende tutte le compagnie del Health Care mondiale, o addirittura solo quello europeo.

Se siete interessati ad un’analisi su questi ultimi due ETF lasciate un commento sul blog.

Buon trading a tutti!