Ormai lo sapete: a noi non piace né seguire il mainstream né fare i profeti contrarian a tutti i costi. Siamo degli agnostici, non ci innamoriamo mai di nessuna idea, non abbiamo nessun interesse a deformare la realtà: la guardiamo in faccia e cerchiamo di capire come far profitti.

Questa premessa è d’obbligo visto l’argomento che affronteremo in questo post. Abbiamo messo nel mirino due banche: Banca Popolare dell’Emilia Romagna e Banco BPM.

Per parlare di banche però è necessario capire un po’ il contesto in cui ci muoviamo. Non andiamo troppo indietro nel tempo, ci basta quest’estate: dopo aver fatto fallire 6 banche nel giro di qualche mese (Banca delle Marche, Banca Etruria, Carichieti, Cassa Ferrara, Veneto Banca e Banca Popolare di Vicenza ) ed aver sostanzialmente azzerato l’azionariato di Monte dei Paschi, con sommo giubilo, ci avevano spiegato che la crisi bancaria fosse finita e si potesse tornare a fare redditto. Dite che sono troppo generico? Allora riportiamo un paio di dichiarazioni di due personaggi a caso.

Il primo è Visco, governatore di Bankitalia (che non si è accorta di come sia iniziata ma sa benissimo che ora è finita):

La soluzione delle situazioni aziendali (ndr banche) dissestate e la ripresa economica stanno dissipando i rischi sulla tenuta del sistema

Ed anche il ministro dell’economia Padoan non era da meno:

Il peggio è alle spalle. Siamo a un punto di svolta che trae origine dalla ripresa economica, senza dimenticare il ruolo cruciale delle riforme

Tutto questo veniva dichiarato all’assembla dell’ABI. Riportiamo la fonte che noi consideriamo “mainstream” qui.

Di fronte a queste personaggi così prestigiosi, che occupano ruoli altrettanto prestigiosi, non avremmo dovuto far altro che tirare un sospiro di sollievo… però…

Però è più forte di noi, per valutare un rischio bisogna che prima cerchiamo di capire come mai le cose fossero andate male e quali ripari siano stati attuati. Così ci siam posti qualche domanda:

1 – Anche se si vendessero tutti gli NPL (no perfoming loan), ossia presti che i debitori non riescono più a restituire, ci sono le condizioni affinché le stesse problematiche non si verifichino più? Risposta: NO.

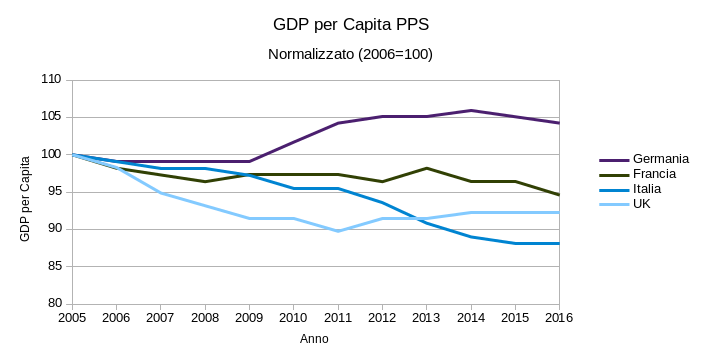

I dati sopra riportati sono stati prelevati da EUROSTAT e rappresentano il prodotto interno lordo per abitante normalizzato (adjusted) per il poter d’acquisto. In termini molto più semplici, indica la ricchezza pro capite di un paese rapportata al potere d’acquisto. Perché ci interessa? Perché maggiore è la ricchezza reale pro capite, maggiore è la capacità di far fronte ai debiti, minore è la probabilità che le banche si ritrovino NPL in pancia.

Eurostat fornisce tali dati normalizzati con la media dei 28 paesi EU. Siccome noi siamo più interessati all’evoluzione nel tempo di questo dato (ossia: mediamente un italiano è maggiormente in grado di essere solvente negli anni precedenti od ora?) abbiamo normalizzato ulteriormente tale dato rispetto al 2005. La vedete la linea azzurra che rappresenta l’Italia? C’è poco da dire: mediamente la situazione italiana è peggiorata. Detto in altre parole, la capacità di far fronte ai debiti di un italiano è minore che negli anni precedenti.

2 – La redditività delle banche migliorerà? Risposta NO.

Ve lo ricordate il primo articolo “Inflazione, fine delle politiche espansive ed altre trappole”? In quel post preannunciavamo come l’ipotesi di un rialzo dei tassi d’interesse della BCE fosse quantomeno poco probabile. Gli avvenimenti successivi ci hanno dato ragione, una veloce lettura degli articoli del blog ne forniscono un resoconto. Se i tassi non crescono significa che la redditività delle banche non può che rimanere compressa visto che, malgrado molti se ne scordino, i tassi d’interesse sono la remunerazione del capitale investito.

Non solo, i bassi tassi espongono a maggiori rischi la banca stessa. Un esempio banale con cifre non significative: supponete di prestare 100€ a 20 persone ad un tasso del 10%. Ciò significa “rischiare” 2000€ per vedersene restituite 2200€ se tutti sono solventi. Se uno solo fosse totalmente insolvente il ritorno sarebbe di 2090 (110*19), se invece il tasso fosse la metà il ritorno si abbasserebbe sotto il punto di pareggio 1995€ (105*19). Riportiamo a questo proposito uno stralcio dello studio di Prometia:

…tuttavia, in presenza di tassi di mercato a breve che prevediamo negativi sino alla metà del 2019, i margini unitari delle banche rimarranno compressi dalle pressioni concorrenziali oggi ancora rilevanti sui prestiti e dalla difficoltà di estrarre redditività dai depositi come in passato. Per questi motivi la redditività tradizionale dell’attività di intermediazione delle banche non recupererà i livelli pre-crisi…

Seguono poi consigli su come aumentare la redditività (licenziare gli sportellisti ed andare su internet).

3 – Le normative ed il contesto legislativo è più favorevole? Risposta: NO. Tutt’altro!

Tutti sappiamo che la normativa del bail-in è pienamente in vigore e che costringe ogni governo che si succede a fare i salti mortali per evitarla. Ma è proprio notizia di questi giorni che un’altra bella tegola si abbatterà sul sistema bancario proprio grazie alla vigilanza della BCE. Per carità di patria, per lo meno in questo post, non ci esprimiamo ma lasciamo che lo facciano i diretti interessati:

Patuelli, presidente ABI, dichiara all’ANSA :

Avevo un ottimismo più rilevante fino a ieri l’altro”, poi “ieri mattina il mio umore è cambiato quando la Bce ha messo in consultazione un addendum che aggiunge non piccole cose, ma macigni alle ennesime regole sui crediti deteriorati”.

“Se non corrette” le ultime disposizioni della Bce sulla gestione delle sofferenze rischiano di avere “forti effetti negativi” soprattutto sulle Pmi. Patuelli sottolinea come questo intervento della banca centrale di Francoforte sia piu’ una “rivoluzione che un addendum” come e’ stato definito dalla Bce.

Ma l’ABI è talmente terrorizzato che abbiamo appreso, grazie ad uno scoop del fatto quotidiano, che è arrivato a scrivere una lettera alla commissione d’inchiesta che dovrebbe indagare sui crack sopra menzionati, implorando di attivarsi per cambiare il famoso addendum:

L’effetto ultimo di queste novità regolamentare è di imporre […] alle banche europee maggiore capitale e maggiori costi […]

Tutto negativo insomma? Non proprio. Ci sono degli elementi che contrastano con questi aspetti:

1 – Finché l’orchestra suona si continua a ballare: la liquidità immessa in questi anni dalle banche centrali farà sì che non ci saranno repentini crolli azionari, i catastrofisti si rassegnino. Chi ha provato ad andare short in questo contesto si è fatto solo male. Storni del 10/15% possono avvenire ma non di più e sarà un momento per rientrare malgrado tutto.

2 – La prossima primavera si terranno le elezioni in Italia, fino a quel momento nessuno dei soggetti citati (politica, BCE, ABI etc…) avrà interesse a far degenerare la situazione.

In ultima analisi sappiamo che: gli istituti bancari hanno ultimamente risentito delle criticità sopra riportate, contemporaneamente abbiamo un orizzonte temporale (primavera 2018) entro il quale non ci aspettiamo grandissimi ribassi.

Strategia: entrare con dei certificati sulla debolezza di qualche istituto bancario che scadano entro la primavera 2018 e che mantenga un buon margine dalla barriera. I due istituti che presentano buone opportunità sono: Banca Popolare dell’Emilia Romagna e Banco BPM.

Partiamo con l’analizzare BPER. Come si vede dal grafico il titolo si è mosso in un ampio trading range compreso tra 5,9€ e 4,1€ circa. L’andamento è quindi prevalentemente laterale ed ora ci troviamo approssimativamente nella parte centrale di questo range. Il ritracciamento della scorsa settimana nella zona di prezzi 4,7/4,5€ rappresenta un buon supporto su cui aprire una posizione attraverso il certificato con

Nel caso specifico del nostro certificate le barriere sono poste a 4,122€ e 3,664€, paga una cedola di 0,5% mensile (1% nel caso della doppia) e scade il 12/06/2018, proprio entro il target temporale che ci siamo prefissati. Come notate la prima barriera (quella che dà diritto all’1% mensile) è posta proprio in prossimità del minimo del range che abbiamo individuato (linea gialla), mentre la seconda dista il 22% dai prezzi attuali. Il certificato è acquistabile attualmente a 101€, che prospetterebbe un guadagno del 7,9% (10,55% annuo) nel caso migliore e circa la metà nel caso di cedola singola. Naturalmente può accadere uno scenario intermedio tra i due.

Il secondo titolo è Banco BPM. In questo caso si nota un più definito trend rialzista che ha però subito una battuta d’arresto la settima scorsa (come per BPER). Gli attuali prezzi (3,2€) già rappresentano un primo livello di supporto, ma riteniamo altamente probabile un ritracciamento fino a quota 3,1/3€ in corrispondenza del passaggio della media mobile a 100 giorni (linea rossa) che, fin ora, ha sempre rappresentato un livello di rimbalzo per il titolo.

Il certificate in questo caso è un semplice CASH COLLECT con ISIN:

Attualmente è acquistabile a 102€ prospettando un rendimento del 9% (12% annuo).A seconda del profilo del rischio si può pensare di pesare di più o di meno uno o l’altro nel proprio portafoglio.

Ricordo infine che alla scadenza, per tutti i cash collect, se il sottostante è sotto la barriera si vedrà rimborsato il certificato pari alla perdita che si avrebbe comprando direttamente l’azione (ossia il sottostante).