Diciamocelo chiaramente: l’unica cosa positiva della settimana è stata la solita, il Portafoglio Italia ha fatto meglio del FTSE-MIB. Osservando però le performance settimanali, con altrettanta chiarezza, diciamo che è una magra consolazione: -4,3% contro -5,36% del FTSE-MIB (trovate l’aggiornamento qui). Certo mettiamoci anche che gli altri indici non sono andati un granché in questi tempi, ad esempio il NASDAQ è riuscito a fare più di -4% in una sola seduta! Quindi, se paragonato al contesto, il Portafoglio Italia si è al solito dimostrato più robusto e lo dimostra soprattutto nei momenti più difficili, allargando ancora la differenza di lungo termine con il suo benchmark -8,03% vs -17,81% ossia abbiamo più che dimezzato le perdite. Inoltre, vista l’alta volatilità, un -8% potrebbe essere recuperato anche 2 o 3 settimane.

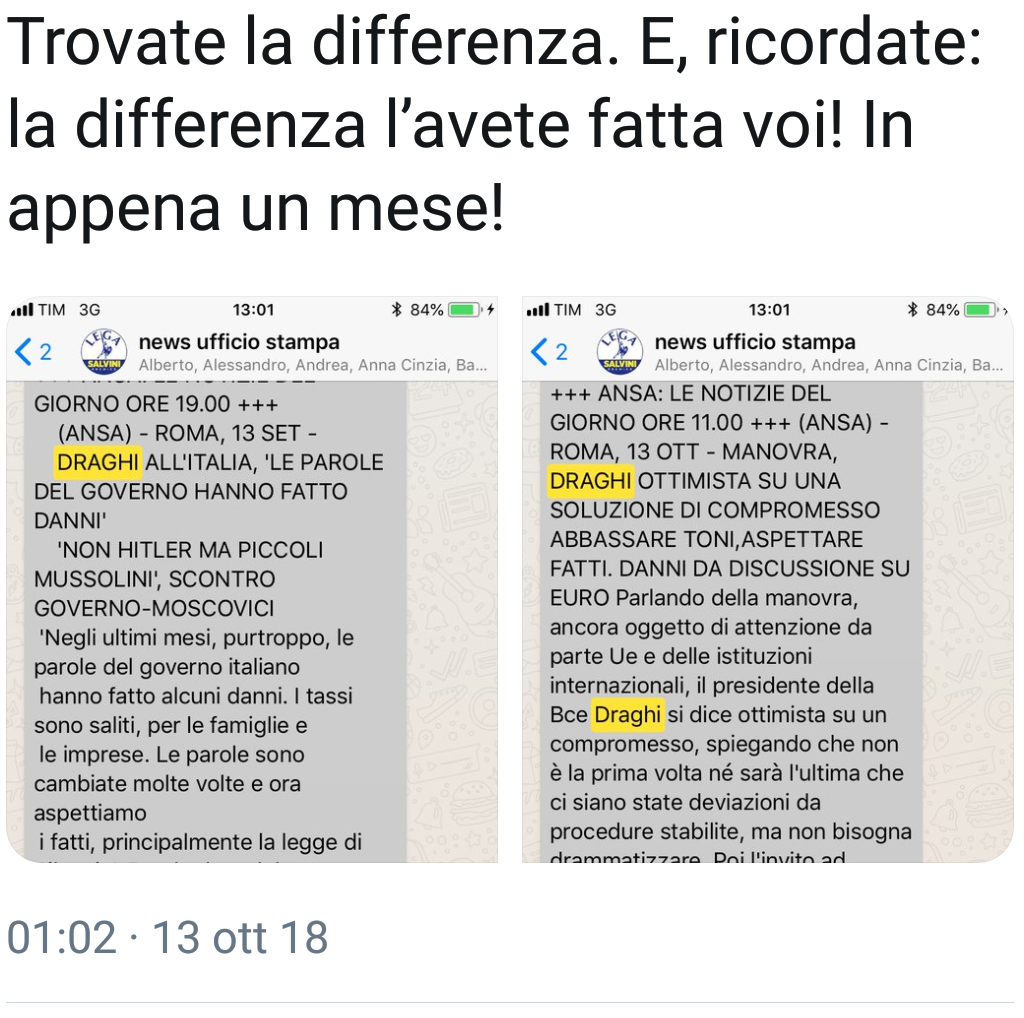

Ciò che ci sconcerta è la mancanza di presa di coscienza di alcune dinamiche da parte dell’attuale maggioranza di governo. Siamo sempre stati agnostici rispetto al colore politico, ma non possiamo neanche far finta di non vedere che l’attuale governo sembra fregiarsi di risultati che, a nostro avviso, sono fallimenti. Un esempio tra i tanti possibili: ieri, controllando le notizie tra gli esponenti con ruoli economici dalla maggioranza ci siamo imbattuti in questo (per carità di patria omettiamo il nome):

Ossia un banchiere centrale tenta di contenere, affidandosi alla sua retorica (intesa come capacità di comunicazione con il mercato), una situazione che potenzialmente potrebbe essere critica ripete in due dichiarazioni il medesimo concetto: evitare dichiarazioni destabilizzanti ed intavolare una trattativa nei luoghi e nei tempi giusti. Bene, questo è invece interpretato come una prima “vittoria” di un generico “VOI” contro la BCE & C. Ci era venuta voglia di rispondere: “Non vi sminuite, anche voi ci avete messo del vostro!” seguito da questa immagine:

Questo è l’andamento del FTSE-MIB banks ed è veramente penoso vedere come dopo gli sforzi fatti per smaltire gli NPL, siamo di fronte ad una nuova sotto-capitalizzazione solo perché i coefficienti patrimoniali che vengono influenzati anche dai titoli di stato stanno scendendo per la perdita di valore. Lasciamo i nostri lettori, che ormai dovrebbero essere smaliziati, di capire il senso delle linee verticali e di notare quando le barre dei volumi si alzano.

La cosa più paradossale è che, a differenza di quanto si dice, il problema non è fare il 2,4% (che fidatevi alla fine del 2019 sarà ben di più perché la crescita reale del PIL al 1,5% sarà un lontano miraggio) ma come impiegare le somme aggiuntive derivanti dal maggior deficit.

Per quanto ci è dato oggi sapere le nuove proposte avranno due conseguenze abbastanza annunciate: peggioreranno la bilancia commerciale dell’Italia e ridurrà ancora di più la possibilità di veder crescere aziende che riescano a fare economie di scala, unica soluzione alla mancanza di produttività… ma ci rendiamo conto che ciò richiederebbe molti altri post (che se siete interessati potremmo approfondire).

Ricordiamo infine che il Portafoglio Italia è scaricabile qui e che per coloro che vogliano rimanere tempestivamente aggiornati consigliamo di iscriversi alla mailing list qui a destra.