Due settimane dopo l’attacco di Hamas a Israele, la tensione nella regione è ancora alta. L’invasione di Israele a Gaza, che si temeva all’inizio, non è ancora avvenuta, ma gli investitori sono preoccupati.

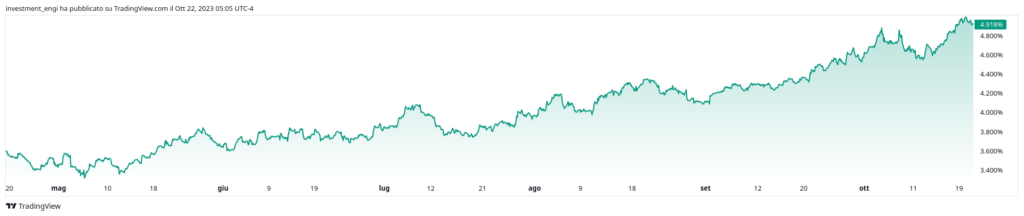

Il clima di avversione al rischio ha portato a un calo degli asset considerati tradizionalmente come rifugi sicuri, come i titoli di stato statunitensi. Il grafico mostra che il rendimento dei Treasuries a lunga scadenza ha registrato un calo, insieme al mercato azionario. Il dollaro è rimasto stabile, mentre petrolio, oro e bitcoin hanno registrato un aumento.

Alla luce di queste considerazioni ritengo opportuno per lo meno per le prossime settimane di assumere esclusivamente posizioni tattiche e quindi non di lungo termine. Naturalmente se in futuro i prezzi cominciassero ad assumere dei livelli interessanti allora comincerò anche a valutare posizioni di più ampio respiro.

Proprio in questa ottica sono entrato la settimana scorsa nel seguente certificato:

- Tipo: Memory Cash Collect

- ISIN: CH1261320126

- Sottostanti: Amazon / Meta Platforms / Stellantis / UniCredit

- Cedola: 1,25% Mensile (15% Annuo)

- Scadenza: 12/03/2027

- Barriera: 61,44$ / 132,21$ / 10,0968€ / 11,292€

Iniziamo questa volta a parlare di aspetti negativi di questo prodotto: Si hanno quattro sottostanti e tra loro sono abbastanza scorrelati e su questo non ci piove.

Allora cerchiamo di capire il motivo della mia entrata. Innanzitutto abbiamo una distanza dalla barriera, con il titolo Stellantis che è il peggiore, che dista il 43%, inoltre il certificato è acquistabile sotto la lineare. Cosa significa? Significa che, perché stellantis abbia guadagnato quasi il 5% dal prezzo di emissione del certificato, quest’ultimo è attualmente acquistabile a circa 965€: ciò avviene quando tassi di interesse e volatilità aumentano rispetto al momento di emissione del certificato stesso.

Altro aspetto estremamente interessante è il guadagno potenziale: A questi prezzi abbiamo un flusso cedolare del 15,44% a cui vanno aggiunti circa poco più di tre punti e mezzo in tre anni e mezzo che importa quindi il rendimento complessivo a circa il 16,5.

C’è Inoltre un altro aspetto da tenere in considerazione: Stiamo parlando di un certificato softcallable, ossia è l’emittente stesso che decide quando ritirare il prodotto. Infatti come potete notare benché tutti e quattro i sottostanti sono sopra la pari, il certificato è ancora in vita.

A questo punto gli sono due: o l’emittente ritira il prodotto ad esempio già a novembre (o nei mesi successivi) per cui noi percepiamo la cedola mensile più tutto il guadagno del capitale (circa tre punti e mezzo) in poco tempo, oppure chi godiamo tutto il flusso cedolare da qui a scadenza (naturalmente fatto salvo eventuali crolli di più del 40% di uno dei sottostanti).

Fin qui gli ho dato dei parametri oggettivi rispetto al funzionamento del certificato. Ora faccio un’ipotesi e quindi per tale la dovete prendere: Al mio avviso quando la volatilità si ridurrà anche di poco e i tassi di interesse si stabilizzeranno è molto probabile che il certificato venga rimborsato anticipatamente, aumentando così il rendimento annualizzato.

Anche se tale ipotesi non dovesse avverarsi, un 16,5% annuo su quattro sottostanti a larga capitalizzazione e con barriere comunque profonde, è sicuramente un buon prodotto da tenere in considerazione.

Per questo mi auguro che siate così gentili, vista la completa gratuità del sito, di fare almeno un click su un banner presente nella pagina e mettere un like se l’articolo è di vostro gradimento.

Vi ricordo che chiunque voglia essere tempestivamente informato sulle novità pubblicate dal blog può iscriversi alla mailing list qui a destra. Inoltre tenete presente che l’iscrizione è portata a termine solo se viene confermata dopo aver cliccato sul link che vi verrà spedito a seguito dell’immissione della vostra email alla mailing list.