Rileggendo quanto scritto la settimana scorsa ci verrebbe da dire che l’avevamo detto, ma la verità è che nessuno si poteva aspettare un ribasso di queste proporzioni. Ad ogni modo, chi avesse seguito i nostri 4 punti, o anche alcuni di essi, avrebbe ammortizzato alla grande il ribasso se non addirittura guadagnato qualcosa. Insomma, sempre riferendoci all’articolo precedente, sembra che le Cassandre c’abbiano preso…

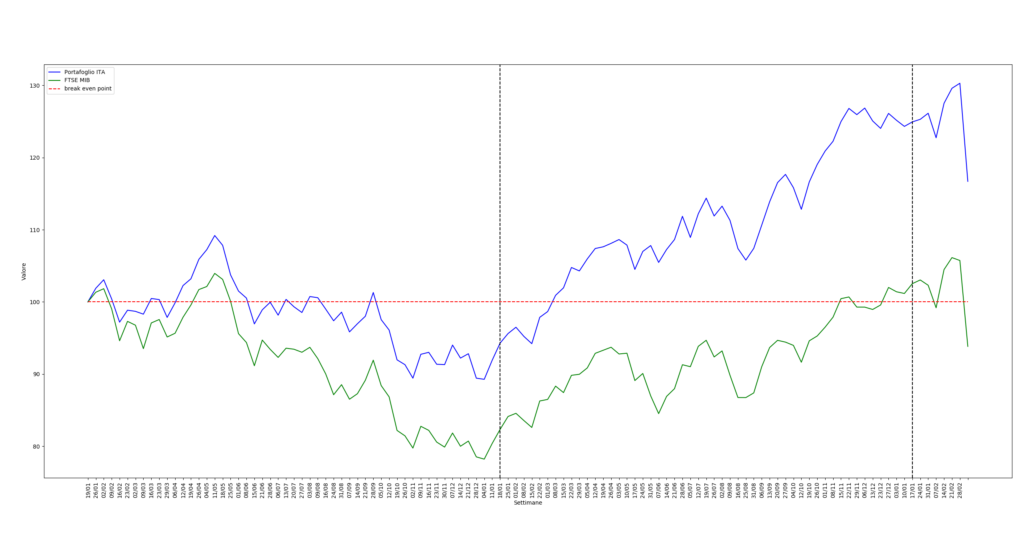

Ad esempio prendendo solo in considerazione il punto 4 la strategia si sarebbe addirittura rilevata positiva: infatti il Portafoglio Italia è sceso del -10,44% contro un -11,26%. Ecco, se ci si fosse coperti con l’ETF short si sarebbe portato a casa un +0,8%, non male in un contesto di crollo come quello di questa settimana. Il grafico qui sotto parla chiaro:

Ci interesserebbe sapere se abbiate seguito alcuni dei nostri punti o, come è successo a molti e non c’è nulla di cui vergognarsi, siate rimasti bloccati dall’improvvisa esplosione della volatilità. Qualsiasi commento è ben accetto. Diciamo che l’unico aspetto positivo della settimana è che abbiamo dimostrato che, benché nessuno possa prevedere il futuro, un’analisi razionale dei dati può mettere al riparo i nostri risparmi (spargete la voce… c’è un luogo su internet dove si utilizza la razionalità in luogo di vari complottismi, isterie o facili soluzioni main-stream e guarda un po’ ci si becca).

In questo post, per una volta tanto, non segnaleremo alcun prodotto ma vi proponiamo quale sarà la nostra view per i prossimi mesi, dividendo il ragionamento in due parti:

- Cosa si dovrebbe fare ma non si farà:

Sempre nel precedente post abbiamo testualmente scritto: “La cieca fiducia dei mercati nelle politiche monetarie espansive ci sembra altresì eccessiva proprio perché nulla può sulle problematiche sopra descritte.”. Ora, a meno che le banche centrali non siano divenute anche centri di ricerca biologici, nulla potranno contro i problemi che stiamo affrontando, quindi non lasciatevi abbindolare da nuove versioni di “whatever it takes”, a meno che non si cambi radicalmente il ruolo delle banche centrali (da qui la conclusione del “non si farà”).

Analizziamo un momento cosa sta succedendo: ci sarà una contrazione dei consumi (alias domanda aggregata) non perché c’è una scarsa liquidità, ma perché c’è una scarsissima propensione al consumo. Lo sappiamo tutti perché: le persone ormai hanno paura di andare addirittura in giro, spendere etc a causa del pericolo del contagio. Paradossalmente si potrebbe risolvere due problemi in un’unica mossa: mettere in sicurezza la salute dei cittadini e far ripartire la domanda. Come?

Non si sa ancora molto su questo virus ma alcune cose ormai son ben chiare: ha un alto tasso di contagiosità ed un relativo basso tasso di mortalità. Il tasso di mortalità basso è però tenuto tale da un alto tasso di ricoveri, a tal proposito segnaliamo questo ottimo articolo.

Il vero problema quindi sarà la scarsità di risorse sanitarie. Ma tale problema sarebbe risolvibile investendo immediatamente sul sistema sanitario pubblico tramite assunzioni, ampliamento dei reparti e acquisto di tutti quei beni strumentali necessari. Così facendo si avrebbe da un lato un immediato aumento della domanda grazie alla mano pubblica, dall’altro si potrebbe realmente veicolare il messaggio che anche in caso di contagio il sistema sanitario non collasserà e sarà pronto a mantenere i tassi di mortalità bassi. A questo punto anche la componente privata della domanda riprenderebbe ad aumentare. La fate facile direte… ma dove trovate i soldi? Lo avrete sentito milioni di volte dalle trasmissioni televisive fino alle chiacchiere da bar (che si fa sempre più difficoltà a distinguere). Aumentiamo il deficit? La risposta è: se non c’è alternativa assolutamente sì. Ma secondo noi la strada maestra è un’altra: la banca centrale dovrebbe finanziare direttamente lo stato senza passare per l’emissione di titoli di stato, bensì accreditando la liquidità necessaria sul conto dello stato presso la banca centrale. Scommettiamo che a molti gli saranno rizzati i capelli ed a questo punto quindi vogliamo rassicurali con il punto seguente:

- Cosa si farà ma non servirà:

Si continuerà a battere sugli stessi tasti, ulteriore politica monetaria espansiva e leva fiscale, che qui in Italia sarà declinata con qualche esenzione fiscali nelle zone più colpite. A cosa serviranno? Assolutamente a nulla! Anzi non vorremmo che a causa della ridotta capacità produttiva di molte industrie che devono rimanere chiuse, si inneschi la tempesta perfetta per cui l’offerta di alcuni beni si abbassi ancor più della domanda e quindi si generasse inflazione anche in presenza di una contrazione della domanda. Una situazione del genere paralizzerebbe anche la possibilità di qualsiasi intervento da parte delle banche centrali.

Stando così le cose la vera speranza è che il virus si comporti come quelli stagionali e che con temperature più miti le cose si risolvano da sole.

Il discorso sarebbe ancora lungo e toccherebbe vari altri aspetti, come ad esempio quanto si stia rivelando fragile la moderna organizzazione della produzione che praticamente non prevede scorte di magazzino (vedendole solo come costo) o come la concentrazione della produzione dove i costi sono minimi porti alla paralisi in casi come questo, ma ci rendiamo conto di averla fatta già troppo lunga ed il tempo che abbiamo a disposizione è limitato.

In conclusione, per le prossime sedute, continueremo a monitorare gli andamenti sia dell’azionario che dell’obbligazionario, privilegiando sicuramente la liquidità e le posizioni di hedging, tenendo sicuramente gli occhi ben aperti se si dovesse presentare qualche occasione.

Speriamo di aver fatto cosa gradita lasciando link diretti a tutti i dati senza passare per servizi di pubblicità. Per questo ci auguriamo che siate così gentili, vista la completa gratuità del sito, di fare almeno un click su un banner presenta nella pagina e mettere un like se l’articolo è di vostro gradimento.

Vi ricordiamo che chiunque voglia essere tempestivamente informato sulle novità pubblicate dal blog può iscriversi alla mailing list qui a destra. Inoltre tenete presente che l’iscrizione è portata a termine solo se viene confermata dopo aver cliccato sul link che vi verrà spedita a seguito dell’immissione della vostra email alla mailing list.