“A nostro avviso l’indice dovrebbe arrivare almeno a 19500 punti, ma non ci stupiremo se il ribasso si estendesse anche oltre” ci eravamo lasciati così la settimana scorsa ed in effetti ci ritroviamo a quota 19000 con un -4,90%. Il Portafoglio Italia se la cava meglio con un -3,89%.

I nodi dell’economia mondiale stanno venendo al pettine:

Praticamente dall’ultimo crollo del PIL USA è come se un paese come la Germania fosse eliminato dal PIL mondiale. Se non fosse per politiche espansive di tutte le maggiori banche centrali avremmo assistito ad un crollo paragonabile, se non maggiore, a quello degli anni 30, ma per fortuna ci sono. A proposito c’è ancora qualcuno che sostiene che “stampare moneta” generi inflazione? Sono spariti? Se ne conoscete segnalategli (o segnalatele) questo sito.

Il peggior titolo del nostro Portafoglio Italia è stato ENI, ribasso dovuto all’annuncio di revisione della politica dei dividendi. Visto che il titolo petrolifero è presente sia nel nostro Portafoglio Italia sia come sottostante di diversi certificate, ci sembra opportuno approfondire tale aspetto.

Semplificando si può affermare che

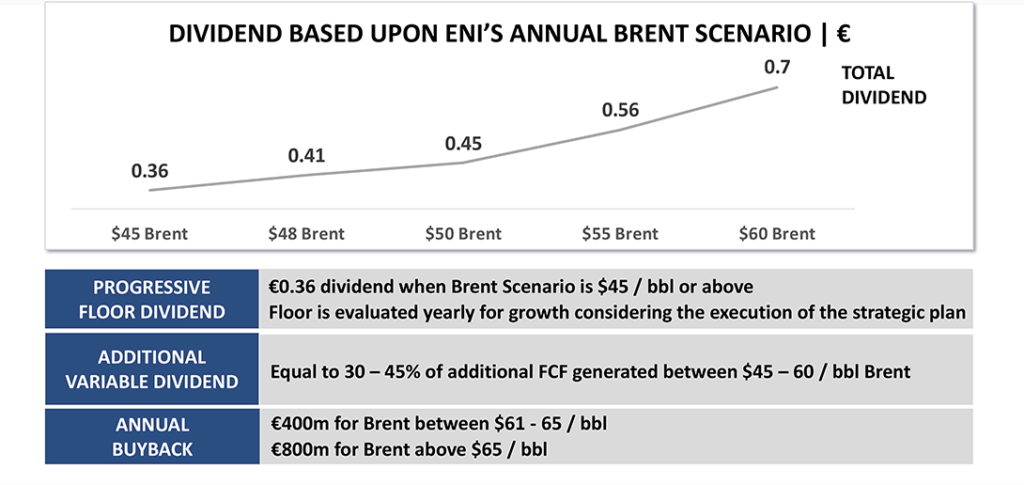

La nuova politica di remunerazione prevede un dividendo annuo composto da un valore base fissato a 0,36 euro per azione (commisurato a una media annua del Brent pari ad almeno 45 dollari al barile) a cui si somma una componente variabile crescente al crescere del prezzo Brent.

Il grafico sotto riportato sintetizza quanto detto:

Era inevitabile che i bassi e prolungati prezzi del petrolio avessero delle ripercussioni sui corsi azionari del titolo stesso. Ad ogni modo, benché il taglio sia indiscutibilmente importante, è anche vero che ai prezzi attuali siamo attorno attorno al 5% di minimo da cui si può solamente salire. Inoltre ricordiamo che i prezzi attuali del petrolio sono molto vicino, se non in molti casi inferiori, ai costi di produzione della maggior parte dei produttori.

Per i certificate il discorso è leggermente anche un po’ più positivo. Infatti un taglio dei dividendi implica un minor ribasso del titolo al momento dello stacco della cedola e questo significa una maggiore distanza “reale” dalle barriere.

In questo contesto stiamo, tra gli altri, valutando un prodotto airbag proprio su un paniere di titoli petroliferi. D’altro canto però sottolineiamo sempre che in questa fase continuiamo a privilegiare la liquidità piuttosto che trovarci incastrati in posizioni che potrebbero subire ribassi repentini, soprattutto nel periodo estivo in cui i volumi sono estremante bassi.

Vi ricordiamo che chiunque voglia essere tempestivamente informato sulle novità pubblicate dal blog può iscriversi alla mailing list qui a destra. Inoltre tenete presente che l’iscrizione è portata a termine solo se viene confermata dopo aver cliccato sul link che vi verrà spedita a seguito dell’immissione della vostra email alla mailing list.