Negli ultimi giorni, i mercati finanziari hanno mostrato segnali misti, riflettendo l’incertezza generata dalla strategia commerciale dell’amministrazione Trump e dalla difficile lettura dello scenario macroeconomico globale. Al centro della scena si trovano le tensioni con la Cina, i dati economici distorti e le implicazioni sulle politiche monetarie e fiscali. Mentre alcuni indicatori mostrano resilienza, la volatilità resta alta e la direzione futura appare tutt’altro che chiara.

Nel breve termine io consiglio estrema prudenza perché il recente movimento a V non è assolutamente sostenibile, soprattutto perché fatta a strappi lasciando molti gap aperti. L’indice FTSE-MIB ne è un esempio ma vale anche per gli altri indici:

La politica dei dazi adottata da Trump ha rappresentato un chiaro ritorno al protezionismo. Il team economico presidenziale, guidato da Robert Lighthizer e Peter Navarro, ha dato un’impronta fortemente interventista, puntando a correggere lo squilibrio commerciale con la Cina attraverso tariffe e barriere. Questa impostazione ha segnato una discontinuità rispetto alla dottrina liberista repubblicana degli ultimi decenni, riaffermando l’interesse nazionale sopra l’integrazione globale. La logica è chiara: ridurre la dipendenza americana dalle importazioni, riequilibrare il deficit commerciale e rilocalizzare la produzione interna. Tuttavia, le conseguenze di questa scelta si stanno manifestando in modo complesso, sia in termini economici che geopolitici.

Va inoltre sempre ricordato che, se magari gli USA, forse, possono permettersi, per puri motivi di contrapposizione geopolitica, tentare di isolare commercialmente la Cina, non possono assolutamente rinunciare al loro ruolo di “compratore globale di ultima istanza”, ossia continuerà ad avere un deficit commerciale strutturale, Trump o non Trump.

D’altronde l’economia americana, pur non avendo ancora subito un vero rallentamento, mostra segnali ambigui. Come sottolinea Alessandro Fugnoli in un recente articolo, molti dati macroeconomici sono difficili da interpretare, anche per la loro raccolta asincrona. Ad esempio, un dato positivo potrebbe riflettere la corsa agli acquisti per anticipare gli effetti dei dazi, e non una reale solidità dell’economia. Inoltre, l’impatto dei dazi si configura come uno shock da offerta, diverso da quello causato dalla pandemia di Covid-19: non esiste un forte supporto monetario e fiscale e la previsione è di una crescita più debole accompagnata da una bassa inflazione.

In parallelo, la Cina resta l’incognita più rilevante. Da un lato, l’economia cinese non si è fermata e continua a crescere, sebbene con una certa fragilità. Dall’altro, la resistenza reciproca di Stati Uniti e Cina rischia di trasformarsi in un lungo stallo negoziale, con esiti imprevedibili. Entrambi i paesi sembrano sopravvalutare la propria capacità di resistere a un eventuale embargo incrociato, e sottovalutano gli effetti sistemici sulle catene di fornitura globali. Le trattative potrebbero comunque sbloccarsi, magari con una moratoria sulle misure restrittive, qualora emergesse una volontà politica comune di rassicurare i mercati.

Intanto, la risposta delle autorità americane mostra sfumature contrastanti. La Federal Reserve, almeno ufficialmente, mantiene un atteggiamento freddo e prudente. Le recenti parole di Christopher Waller, che ha aperto a possibili tagli dei tassi in caso di peggioramento del mercato del lavoro, vanno lette anche in chiave politica: Waller è uno dei candidati a succedere a Jerome Powell e potrebbe voler guadagnare consensi interni alla Casa Bianca. Al contrario, l’amministrazione Trump sembra oggi più attenta al comportamento dei mercati finanziari rispetto al passato, pronta a intervenire per sostenere i corsi azionari in caso di debolezza.

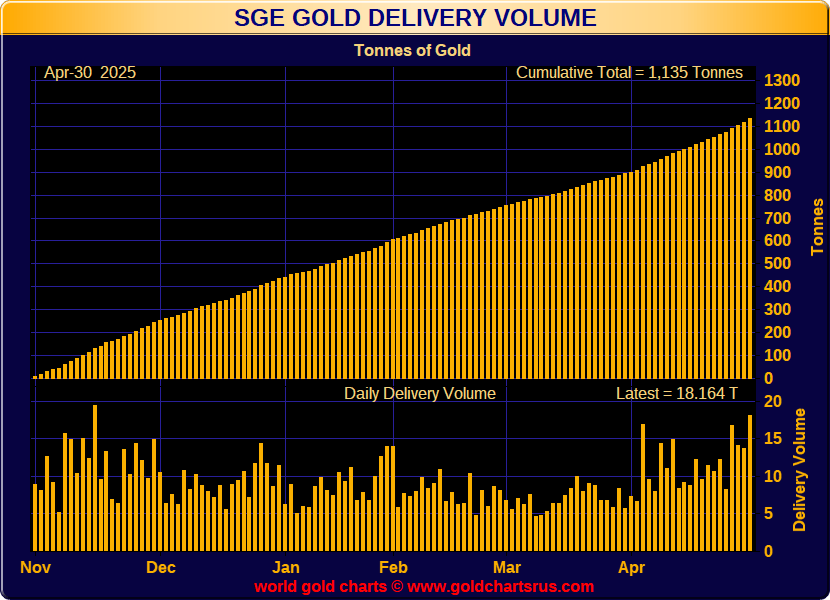

Sul fronte operativo, emerge una preferenza per le borse europee, considerate relativamente più resilienti rispetto a quelle americane e asiatiche. Anche l’euro appare in fase di consolidamento e potrebbe rafforzarsi ulteriormente, mentre i bond europei beneficiano nel breve termine delle pressioni deflazionistiche. I titoli obbligazionari in dollari sono invece da gestire con prudenza, privilegiando le scadenze brevi in attesa di sviluppi sulla curva dei rendimenti. L’oro, infine, mantiene un ruolo difensivo, sostenuto dalla continua domanda cinese. Il grafico sottostante penso sia abbastanza esplicativo:

Nel contesto appenda descritto io personalmente sto approfittando di questo momento di rimbalzo per liquidare alcune azioni a favore di liquidità, oro in hedge con euro e certificati.

Quello che segue è tra quelli che sto monitorando.

Prima, come al solito, vi ricordo che chi volesse contribuire al proseguimento di questo blog, lo può fare in vari modi. Il primo è più efficace è quello di effettuare una donazione tramite Go Fund Me o Buy Me Coffee. Poi potete iscrivervi alla mailing list qui a destra, potete cliccare sulle inserzioni pubblicitarie che vi vengono presentate ed infine potete diffondere gli articoli tramite i social network a cui siete iscritti. Queste ultime due possibilità non vi costano nulla! Inoltre ora potete farlo anche tramite un trasferimento di bitcoin a questo indirizzo: bc1qy0kr074kdpnlrzszgwfnrdrlv2srnmkdzltl8s od utilizzando il seguente QR Code:

Ogni contributo è un piccolo mattoncino per l’indipendenza di questo blog.

Vediamo le caratteristiche del certificato:

Ecco una tabella riassuntiva con i principali dati tecnici del certificato CH1423928766:

| Parametro | Dettaglio |

|---|---|

| ISIN | CH1423928766 |

| Tipo | Multi Express Softcallable con Cedola Memory |

| Data Emissione | 7 aprile 2025 |

| Data Scadenza | 7 aprile 2027 (2 anni) |

| Sottostanti | 1. TMF – Direxion Daily 20+ Year Treasury Bull 3X Shares (ETF a leva 3x) |

| 2. Euro Stoxx 50 Index | |

| 3. S&P 500 Index | |

| Barriera Cedola | 60% del valore iniziale (valutazione mensile discreta) |

| Cedola Condizionata | 1% mensile (12% annuo) con effetto memoria |

| Barriera Capitale | 60% del valore iniziale (a scadenza, discreta) |

| Richiamo Anticipato (Call) | Mensile a discrezione dell’emittente a partire da giugno 2025 |

Il certificato CH1423928766 è un Multi Express Softcallable con scadenza 7/4/2027. È basato su un paniere di tre sottostanti: il fondo ETF Direxion Daily 20+ Year Treasury Bull 3X Shares (simbolo TMF), l’indice EURO STOXX 50 e l’indice S&P 500. Offre una cedola condizionata dell’1% mensile (12% lordo annuo) a patto che tutti i sottostanti restino sopra la barriera del 60% del loro valore iniziale; in caso contrario la cedola non viene pagata ma “accumulata” (meccanismo memory). A partire da giugno 2025, in ogni data di osservazione mensile l’emittente ha facoltà di rimborso anticipato (“call”) al 100% del capitale più l’ultima cedola, a sua discrezione (softcall). La barriera “down” per il capitale è fissata al 60% (livello discreto, valutato a chiusura): se in tutto il periodo di vita del certificato nessuno dei sottostanti scende al di sotto del 60% del fixing iniziale, il capitale è condizionatamente protetto e viene rimborsato interamente (oltre alle cedole maturate). In caso contrario, alla scadenza il rimborso finale dipende dalla performance del sottostante peggiore («worst-of»), esponendo quindi l’investitore a una perdita di capitale proporzionale al calo percentuale massimo registrato.

In particolare Il Direxion Daily 20+ Year Treasury Bull 3X Shares (simbolo: TMF) è un ETF (Exchange Traded Fund) a leva 3x, progettato per offrire tre volte la performance giornaliera dell’indice ICE U.S. Treasury 20+ Year Bond Index. In altre parole, per ogni 1% di variazione giornaliera dell’indice dei Treasury USA a lunga scadenza, TMF mira a replicare una variazione del +3% nella stessa direzione (se positiva), o –3% (se negativa).

Quindi è vero che un indice sui treasury è comunque meno volatile di un azionario, ma qui viene moltiplicato per 3, da qui l’utilizzo in un certificato con questo rendimento.

Il certificato punta a distribuire un elevato flusso cedolare (12% annuo) a fronte di un rischio asimmetrico. I vantaggi sono la cedola elevata e il meccanismo “memory” che assicura il recupero delle cedole non corrisposte in passati periodi se le condizioni future lo permettono. Inoltre il profilo può essere attrattivo in mercati laterali: se i sottostanti non toccano la barriera, l’investitore incassa cedole elevate senza subire perdite sul capitale (capitale protetto condizionatamente). In confronto a un investimento diretto in ETF sull’S&P 500 o sull’Euro STOXX 50, il certificato offre rendimento cedolare notevolmente superiore, pur comportando un rischio sostanziale se almeno un sottostante crolla.

Gli svantaggi dal sottostante TMF: quest’ultimo è un ETF con leva 3× sulle obbligazioni a lunga scadenza USA, molto volatile. Non sono sicuro se e quando i tassi d’interesse USA scenderanno, ma vedo veramente difficile una loro risalita e quindi un ribasso importante di questo ETF.

Il prezzo di mercato si aggira attualmente intorno a €972 (ultimo scambio 22/04/2025), inferiore al prezzo di emissione (€1000) a causa di leggera debolezza degli indici e soprattutto di TMF. Questo comporta già un leggero guadagno potenziale per chi acquistasse il certificato a questo livello (compensato però dall’incertezza sull’attivazione della barriera). Tra cedola e guadagno in conto capitale raggiungiamo circa il 13,8% annuo.

Tengo infine a precisare che, come tutti i post di questo blog, questo non vuole essere assolutamente un invito all’acquisto, bensì un analisi indipendente fatta in questi giorni dal sottoscritto.