La settimana appena trascorsa ha fatto registrare ancora nuovi massimi storici sugli indici americani. In realtà la giornata di giovedì aveva fatto pensare all’inizio di un ritracciamento fisiologico dovuto sia all’incessante crescita degli ultimi mesi sia ad un puro fattore di stagionalità. L’ultima seduta della settimana invece a sostanzialmente rimangiato quasi tutto il ribasso della giornata precedente come è bene illustrato nel grafico del Nasdaq sotto riportato:

Sicuramente i dati di NVIDA l’hanno fatta da padrona. Per quanto io possa essere sempre prudente, bisogna ammettere che sono numeri mostruosi di crescita neanche raggiungibili da una start-up, invece stiamo parlando della terza società per capitalizzazione! Per sintetizzare, il colosso dei chip ha annunciato di aver concluso il suo primo trimestre fiscale con un utile netto di 14,81 miliardi di dollari, ovvero 5,98 dollari per azione: una cifra straordinaria, considerando che nello stesso periodo del 2023 l’utile era stato di 2,04 miliardi di dollari, pari a 82 centesimi per azione.

L’utile per azione (diluito) GAAP è così aumentato del 629% su base annua, registrando anche un incremento del 21% rispetto al trimestre precedente.

Notevole anche la crescita dell’utile per azione adjusted non diluito, che è salito del 461% su base annua raggiungendo i 6,12 dollari, superando ampiamente i 5,59 dollari previsti dagli analisti interpellati da LSEG.

Anche i ricavi hanno registrato cifre da capogiro, con un incremento del 262% su base annua a 26 miliardi di dollari, superando le stime del consensus che prevedevano 24,65 miliardi di dollari e aumentando del 18% rispetto al trimestre precedente.

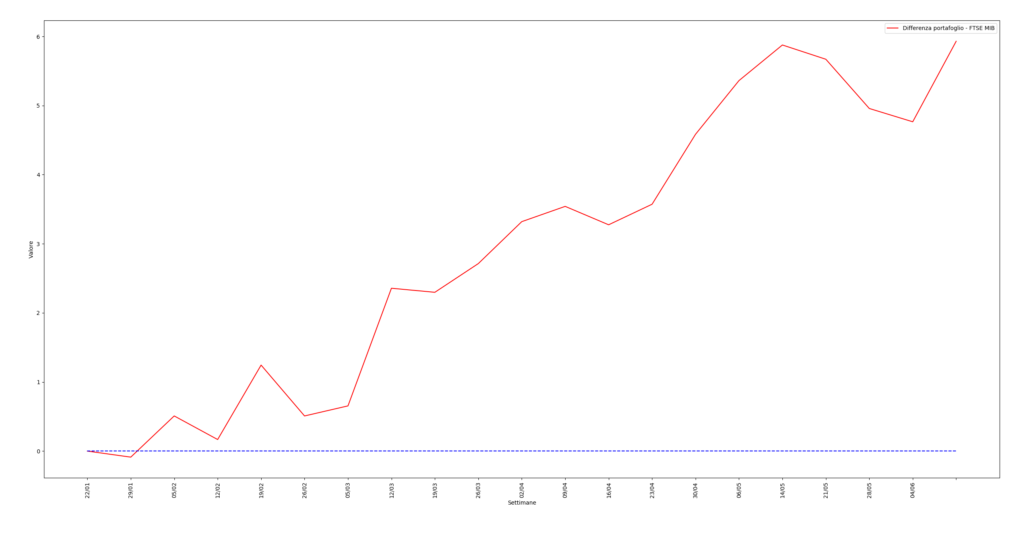

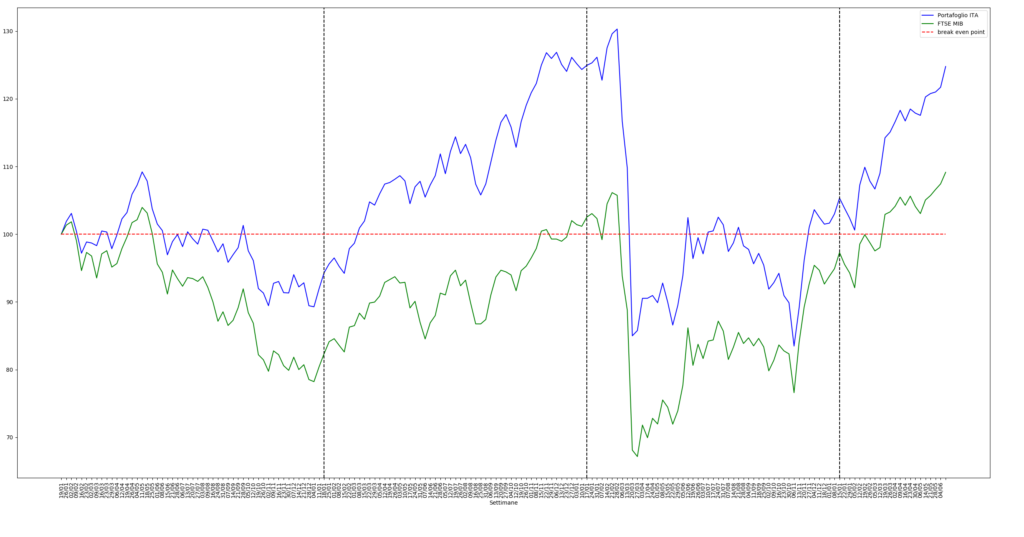

In un contesto in cui sempre meno società fanno gran parte della capitalizzazione degli indici e quindi diversificare diventa abbastanza più complicato se si vuole aderire al benchmark degli indici azionari (perché implicitamente si deve rinunciare sempre di più alla diversificazione), il Money Management diventa sempre più importante e quello che vi voglio far vedere questa settimana è proprio un esempio di un aspetto fondamentale: reinvestire il capitale e diminuire il rischio.

Prima di iniziare vi ricordo che per coloro che apprezzano questo blog e trovano interessanti e profittevoli gli articoli presentati, possono se vogliono effetturare una donazione a questo link.

Oltre che esprimere un apprezzamento concreto, ciò permetterà di mantenere gli stessi standard d’indipendenza e qualità tenuti finora.

Ora torniamo a noi, per presentare il prossimo certificato è necessario prima riprenderne un paio vecchi di prossima scadenza. Il primo è stato presentato anche in questo blog nel 2021 con il titolo:

“Guadagnare dagli affitti brevi senza avere casa” Mentre il secondo non è stato recensito però è presente nel mio portafoglio da diverso tempo ed il suo ISIN è DE000HV8BMA1.

Non mi dilungo ulteriormente sul primo certificato visto che potete leggere quanto scritto circa tre anni fa cliccando sul link (visto che l’analisi di scenario è stata poi rispettata negli anni seguenti).

Il secondo invece merita un’analisi leggermente più approfondita: È stato un certificato che nel tempo è arrivato anche a perdere il 30% e malgrado il titolo peggiore, ossia Expedia, ad oggi abbia perso il 35%, il certificato si può vendere a 100€, in altre parole sulla parità.

Investire sul certificati significa essenzialmente questo, sfruttare le asimmetrie di questo tipo di derivato: A fronte di una perdita del 35% il certificato che ha reso il 13% annuo per tre anni! Ora la situazione è un po’ più critica: manca una sola cedola alla scadenza e la barriera è comunque vicina seppure il tempo rimanente sia poco (per questo il significato quota 100 euro).

La cosa più saggia secondo me da fare, ed è quello che farò, e vedere il secondo certificato (rinunciando quindi all’ultima cedola) e portare a scadenza il primo reinvestendo tutto il capitale più la somma delle cedole incassate da entrambi sul seguente certificato:

Continua a leggere…