Negli ultimi giorni, i mercati finanziari hanno mostrato segnali misti, riflettendo l’incertezza generata dalla strategia commerciale dell’amministrazione Trump e dalla difficile lettura dello scenario macroeconomico globale. Al centro della scena si trovano le tensioni con la Cina, i dati economici distorti e le implicazioni sulle politiche monetarie e fiscali. Mentre alcuni indicatori mostrano resilienza, la volatilità resta alta e la direzione futura appare tutt’altro che chiara.

Nel breve termine io consiglio estrema prudenza perché il recente movimento a V non è assolutamente sostenibile, soprattutto perché fatta a strappi lasciando molti gap aperti. L’indice FTSE-MIB ne è un esempio ma vale anche per gli altri indici:

La politica dei dazi adottata da Trump ha rappresentato un chiaro ritorno al protezionismo. Il team economico presidenziale, guidato da Robert Lighthizer e Peter Navarro, ha dato un’impronta fortemente interventista, puntando a correggere lo squilibrio commerciale con la Cina attraverso tariffe e barriere. Questa impostazione ha segnato una discontinuità rispetto alla dottrina liberista repubblicana degli ultimi decenni, riaffermando l’interesse nazionale sopra l’integrazione globale. La logica è chiara: ridurre la dipendenza americana dalle importazioni, riequilibrare il deficit commerciale e rilocalizzare la produzione interna. Tuttavia, le conseguenze di questa scelta si stanno manifestando in modo complesso, sia in termini economici che geopolitici.

Va inoltre sempre ricordato che, se magari gli USA, forse, possono permettersi, per puri motivi di contrapposizione geopolitica, tentare di isolare commercialmente la Cina, non possono assolutamente rinunciare al loro ruolo di “compratore globale di ultima istanza”, ossia continuerà ad avere un deficit commerciale strutturale, Trump o non Trump.

D’altronde l’economia americana, pur non avendo ancora subito un vero rallentamento, mostra segnali ambigui. Come sottolinea Alessandro Fugnoli in un recente articolo, molti dati macroeconomici sono difficili da interpretare, anche per la loro raccolta asincrona. Ad esempio, un dato positivo potrebbe riflettere la corsa agli acquisti per anticipare gli effetti dei dazi, e non una reale solidità dell’economia. Inoltre, l’impatto dei dazi si configura come uno shock da offerta, diverso da quello causato dalla pandemia di Covid-19: non esiste un forte supporto monetario e fiscale e la previsione è di una crescita più debole accompagnata da una bassa inflazione.

In parallelo, la Cina resta l’incognita più rilevante. Da un lato, l’economia cinese non si è fermata e continua a crescere, sebbene con una certa fragilità. Dall’altro, la resistenza reciproca di Stati Uniti e Cina rischia di trasformarsi in un lungo stallo negoziale, con esiti imprevedibili. Entrambi i paesi sembrano sopravvalutare la propria capacità di resistere a un eventuale embargo incrociato, e sottovalutano gli effetti sistemici sulle catene di fornitura globali. Le trattative potrebbero comunque sbloccarsi, magari con una moratoria sulle misure restrittive, qualora emergesse una volontà politica comune di rassicurare i mercati.

Intanto, la risposta delle autorità americane mostra sfumature contrastanti. La Federal Reserve, almeno ufficialmente, mantiene un atteggiamento freddo e prudente. Le recenti parole di Christopher Waller, che ha aperto a possibili tagli dei tassi in caso di peggioramento del mercato del lavoro, vanno lette anche in chiave politica: Waller è uno dei candidati a succedere a Jerome Powell e potrebbe voler guadagnare consensi interni alla Casa Bianca. Al contrario, l’amministrazione Trump sembra oggi più attenta al comportamento dei mercati finanziari rispetto al passato, pronta a intervenire per sostenere i corsi azionari in caso di debolezza.

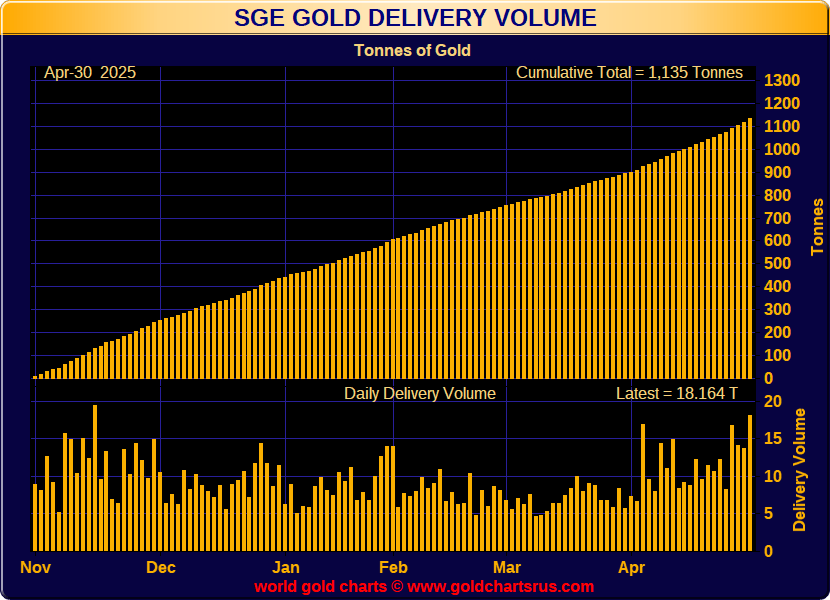

Sul fronte operativo, emerge una preferenza per le borse europee, considerate relativamente più resilienti rispetto a quelle americane e asiatiche. Anche l’euro appare in fase di consolidamento e potrebbe rafforzarsi ulteriormente, mentre i bond europei beneficiano nel breve termine delle pressioni deflazionistiche. I titoli obbligazionari in dollari sono invece da gestire con prudenza, privilegiando le scadenze brevi in attesa di sviluppi sulla curva dei rendimenti. L’oro, infine, mantiene un ruolo difensivo, sostenuto dalla continua domanda cinese. Il grafico sottostante penso sia abbastanza esplicativo:

Nel contesto appenda descritto io personalmente sto approfittando di questo momento di rimbalzo per liquidare alcune azioni a favore di liquidità, oro in hedge con euro e certificati.

Quello che segue è tra quelli che sto monitorando.

Continua a leggere…