Come promesso la settimana scorsa ecco L’aggiornamento del portafoglio Italia. Senza girarci tanto attorno diciamo che prestazioni quest’anno non sono state sicuramente delle migliori. Il motivo principale di ciò è sicuramente il contesto non favorevole di tutti i mercati azionari, ivi incluso quello italiano, dovuto principalmente sia al contesto geopolitico che politiche monetarie restrittive delle banche centrali e di cui abbiamo diffusamente parlato molti altri post. Naturalmente ciò non deve essere una scusa, infatti si può sempre migliorare a prescindere dalle condizioni esterne.

Per chi ancora non lo conoscesse ripetiamo brevemente cosa sia il Portafoglio Italia:

Il portafoglio è composto sempre da 10 società tutte aventi il medesimo peso, ossia fatto 100 il valore complessivo, al momento dell’acquisto ogni società ha un controvalore di 10.

Per comporre un portafoglio valido per l’anno Y si procede come segue:

- Si prendono in considerazione solo le società quotate nel FTSE MIB e nel FTSE Italia MID Cap, escludendo così tutti i titoli a minor capitalizzazione.

- Per ogni società si calcola l’ammontare del dividendo dell’anno Y-1 (cioè l’anno appena trascorso)

- Sia Di il rapporto tra il dividendo ed il prezzo del primo giorno di quotazione dell’anno corrente Y (o il primo giorno utile in cui si desidera entrare) della i-esima società.

- Si escludono quelle società che presentano un Di < 0,03.

- Sia Vi la misura della volatilità, secondo una nostra formula, della i-esima società nell’anno Y-1.

- Sia Si un punteggio compreso tra 0 ed 1 secondo la formula Si = f(Di, Vi) dove f è una formula di mia proprietà.

- Si ordinano in senso decrescente le società secondo Si.

- Le prime 10 società risultanti dal punto 7 sono quelle che comporranno il portafoglio per l’anno Y.

Se si vuole sintetizzare la filosofia di questo algoritmo, per quelli che non hanno molta confidenza con questa modalità di descrivere le procedure, possiamo dire che si selezionano le società che presentano una buona prospettiva di dividendi ma, allo stesso tempo, hanno dimostrato una certa stabilità dei prezzi nell’anno appena trascorso.

Veniamo ora all’analisi delle ultime settimane: qualche mese fa, a seguito della decisione del board di Tim di non distribuire dividendi, il portafoglio è stato modificato facendo uscire sia TIM che altri due titoli a favore di due utility ed un petrolifero come ENI. La scelta di scaricare immediatamente TIM è stata indubbiamente felice visto le performance disastrose del titolo in questione. Allo stesso tempo l’algoritmo Ha trovato nella minore volatilità storica dei prezzi delle Utility una buona asset location per stabilizzare e decollare il portafoglio Italia.

Visto che l’algoritmo si basa su dati storici tale cambiamento è stato del tutto scienziato. Ciò che l’algoritmo non poteva sicuramente prevedere era la risposta del legislatore al caro bollette, ossia la cosiddetta tassazione sugli extra profitti che, benché nella pratica inattuata e difficilmente attuabile, ha comportato un clima di incertezza che ha penalizzato fortemente tutti i titoli di questo settore.

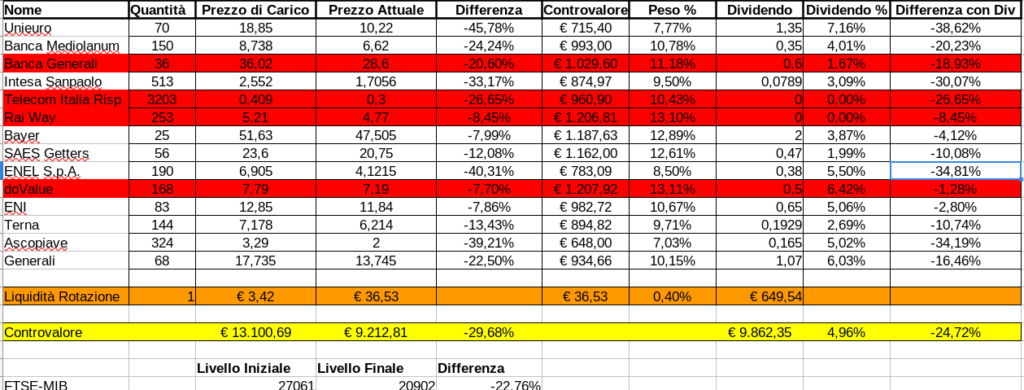

Non è un caso che titoli come ENEL ed Ascopiave siano il secondo il terzo titolo peggiore del portafoglio preceduti solamente da Unieuro di poche percentuali, come riportato nella tabella qui sotto che illustra la composizione attuale del portafoglio:

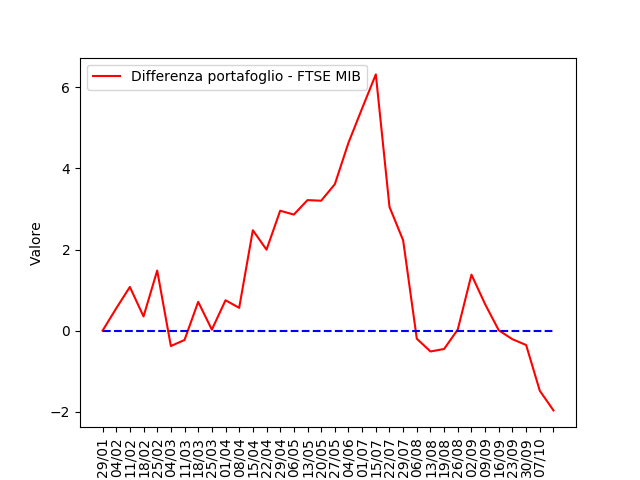

I due punti percentuali di sotto performance tra il portafoglio Italia ed il FTSE Mib, sta proprio nel sovrappeso delle Utility, come si può levare dalla tabella sopra ma un che dal grafico qui sotto che evidenzia la diffidenza nel tempo delle 2 serie. Si vede proprio chiaramente come ad un +6% si sia arrivati ad un -2%.

Fatta questa prima rigorosa parte di analisi, per cui spero nessuno possa dire di essere auto-assolutoria, veniamo un attimo anche agli aspetti favorevoli.

Il primo è rappresentato dai dividendi: Infatti già adesso abbiamo accumulato una cassa di quasi il 5% e a fine anno dovremo raggiungere il target predeterminato che sentirà tra il 6,5% ed il 7%.

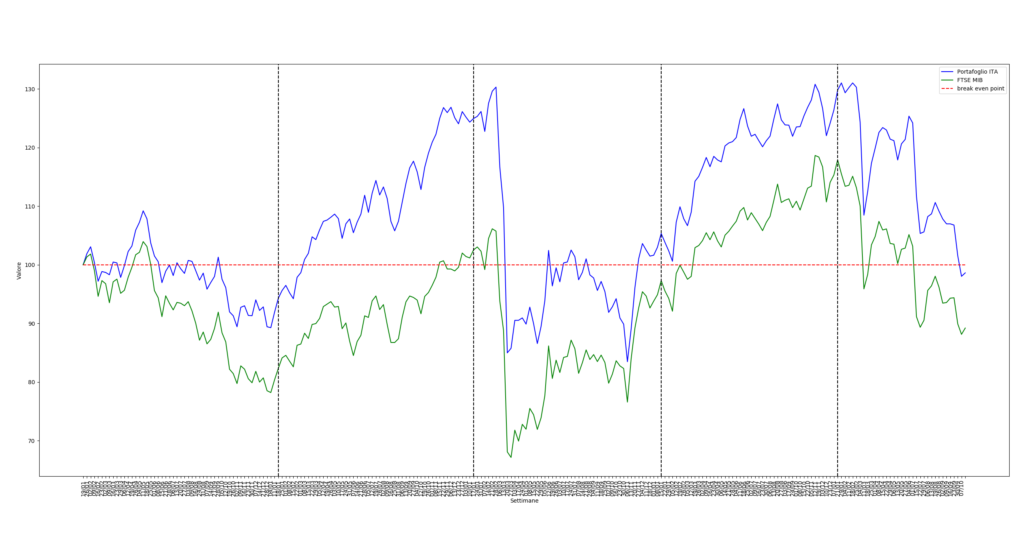

Il secondo è che una differenza del 2% con questi valori di volatilità può essere, e mi auguro lo sia, perfettamente recuperata nel giro anche solo di qualche seduta. Inoltre se allarghiamo il nostro orizzonte temporale fin dall’inizio del portafoglio Italia, notiamo che le performance sono decisamente ancora a favore di quest’ultimo come chiaramente evidenziato nella figura sottostante:

Per chi è un investitore a lungo termine probabilmente questi due aspetti dovrebbero essere predominanti rispetto alla performance congiunturale degli ultimi mesi.

Aggiungo Infine un’ultima cosa: Benché come sapete ultimamente abbiamo molto aumentato la parte di liquidità, se il Fuzzi Mib scende ulteriormente fino ad arrivare in aria 19.000 / 19.500 a quei livelli io sarò sicuramente compratore, a maggior ragione su quelli selezionati dal Portafoglio Italia.

Tengo infine a precisare che, come tutti i post di questo blog, questo non vuole essere assolutamente un invito all’acquisto, bensì un analisi indipendente fatta in questi giorni dal sottoscritto.

Spero di aver fatto cosa gradita lasciando link diretti a tutti i dati senza passare per servizi di pubblicità. Per questo mi auguro che siate così gentili, vista la completa gratuità del sito, di fare almeno un click su un banner presente nella pagina e mettere un like se l’articolo è di vostro gradimento.

Vi ricordo che chiunque voglia essere tempestivamente informato sulle novità pubblicate dal blog può iscriversi alla mailing list qui a destra. Inoltre tenete presente che l’iscrizione è portata a termine solo se viene confermata dopo aver cliccato sul link che vi verrà spedito a seguito dell’immissione della vostra email alla mailing list.

In previsione degli anni futuri con tassi d’interesse maggiori potrebbe aver senso modificare l’algoritmo per tener conto dei debiti delle aziende?

Prima di tutto mi scuso per la risposta tradiva. L’idea è sicuramente sensata ed intelligente in un primo momento ho pensato io stesso ad una soluzione del genere. Il problema fondamentale è che quando si sviluppa un algoritmo, benché questo possa apparire come l’idea migliore del mondo, esso va comunque testato sulla storia pregressa. Per mia esperienza personale algoritmi che sembravano ottimi sulla carta, si sono rilevati estremamente deludenti quando sono stati sottoposti a back test. In questo caso il problema è che vediamo da una storia quasi quindicinale di tassi bassi se non negativi per cui l’indebitamento delle società non veniva preso granché in considerazione dal mercato. Andare indietro Prima del 2012 o addirittura del 2008 non avrebbe molto senso perché parliamo di un mondo diverso e di società che si comunque evolute da non essere più le stesse. Ditta in altri termini sarebbe praticamente inutile andarsi a calcolare la volatilità e il dividend yield di Intesa Sanpaolo nel 2008 per decidere un investimento del 2023.

Purtroppo neanche un algoritmo può essere scambiato per una sfera di cristallo. Quello che in realtà sto pensando di Internet è il rapporto prezzo utile che per un investimento a lungo termine è sempre un evergreen.

La ringrazio tanto per l’attenzione e la propositività con cui segue il mio blog, mi fa veramente piacere.