Il panorama economico italiano è stato recentemente scosso

dall’annuncio di un’Offerta Pubblica di Scambio (OPS) totalitaria da

parte del Monte dei Paschi di Siena (MPS) nei confronti di

Mediobanca. L’operazione, valutata 13,3 miliardi di euro, prevede un

rapporto di concambio di 23 azioni MPS per ogni 10 azioni Mediobanca,

offrendo un premio del 5,03% rispetto al prezzo di chiusura del 23

gennaio 2025.

L’amministratore delegato di MPS, Luigi Lovaglio, ha descritto l’operazione come un'”opportunità strategica incredibile”, sottolineando che la fusione porterebbe alla creazione del terzo polo bancario italiano. Tuttavia, alcuni analisti hanno espresso scetticismo riguardo al limitato potenziale di creazione di valore dell’operazione, evidenziando il ruolo di azionisti chiave come Francesco Gaetano Caltagirone e la holding della famiglia Del Vecchio, Delfin, che possiedono partecipazioni significative in entrambe le banche e nell’assicuratore Generali.

Parallelamente, a

livello internazionale, l’intervento del Presidente degli Stati

Uniti, Donald Trump, al World Economic Forum di Davos ha attirato

l’attenzione globale. Nel suo discorso, Trump ha criticato le

normative europee e ha esortato le aziende straniere a incrementare

gli investimenti negli Stati Uniti, minacciando l’imposizione di dazi

in caso contrario. Ha inoltre invocato una disposizione fiscale

statunitense poco conosciuta per raddoppiare le aliquote sulle entità

straniere ritenute discriminatorie nei confronti delle multinazionali

americane.

Trump ha anche

chiesto una riduzione dei prezzi del petrolio da parte dell’OPEC e

dell’Arabia Saudita, suggerendo che ciò potrebbe contribuire a porre

fine al conflitto in Ucraina. Inoltre, ha sollecitato le banche

centrali globali a ridurre immediatamente i tassi di interesse,

sostenendo che tali misure stimolerebbero la crescita economica.

Le reazioni del

mercato a queste dichiarazioni sono state immediate: gli indici

azionari hanno raggiunto nuovi massimi, i rendimenti dei titoli a 10

anni sono aumentati leggermente e il dollaro ha registrato un calo.

Queste dinamiche riflettono la fiducia degli investitori nelle

politiche economiche espansive, sebbene esista il rischio di un

aumento dell’inflazione e di una possibile svalutazione del dollaro.

In Europa, le

dichiarazioni di Trump hanno suscitato preoccupazione. Al World

Economic Forum, la presidente della Banca Centrale Europea, Christine

Lagarde, ha risposto alle critiche di Trump sulle pratiche

commerciali dell’UE, sottolineando l’importanza della negoziazione e

del rispetto reciproco. Nel frattempo, leader europei hanno

riconosciuto la necessità di riforme strutturali per stimolare la

crescita e migliorare la competitività, con particolare attenzione

agli investimenti in tecnologia e innovazione.

In Giappone, la

Banca del Giappone (BOJ) ha aumentato i tassi di interesse dello

0,25%, portandoli allo 0,50%, il livello più alto degli ultimi 17

anni. Questa decisione, sebbene ampiamente anticipata, è stata

interpretata come un segnale di un approccio più restrittivo in

risposta alle crescenti previsioni di inflazione. Di conseguenza, lo

yen si è apprezzato significativamente rispetto al dollaro,

indicando la fiducia del mercato nella politica monetaria giapponese.

In sintesi, mentre

il Monte dei Paschi di Siena cerca di rafforzare la propria posizione

nel settore bancario italiano attraverso l’OPS su Mediobanca, a

livello globale le dichiarazioni di Trump al World Economic Forum

stanno influenzando le dinamiche economiche e politiche. Le reazioni

dei mercati e le risposte dei leader internazionali evidenziano le

sfide e le opportunità di un’economia sempre più interconnessa,

dove le decisioni di un singolo attore possono avere ripercussioni su

scala mondiale.

In questa situazione

io sto aumentando la mia liquidità al 13% ed ogni acquisto è fatto

in ottica di estrema prudenza e diversificazione. Il certificato di

questa settimana va proprio in questo senso.

Prima, come al

solito, vi ricordo che chi volesse contribuire al proseguimento di

questo blog, lo può fare in vari modi. Il primo è più efficace è

quello di effettuare una donazione tramite

Go Fund Me o Buy

Me Coffee. Poi potete iscrivervi alla mailing list qui a destra,

potete “valorizzare” le inserzioni pubblicitarie che vi

vengono presentate ed infine potete diffondere gli articoli tramite i

social network a cui siete iscritti. Ogni contributo è un piccolo

mattoncino per l’indipendenza di questo blog.

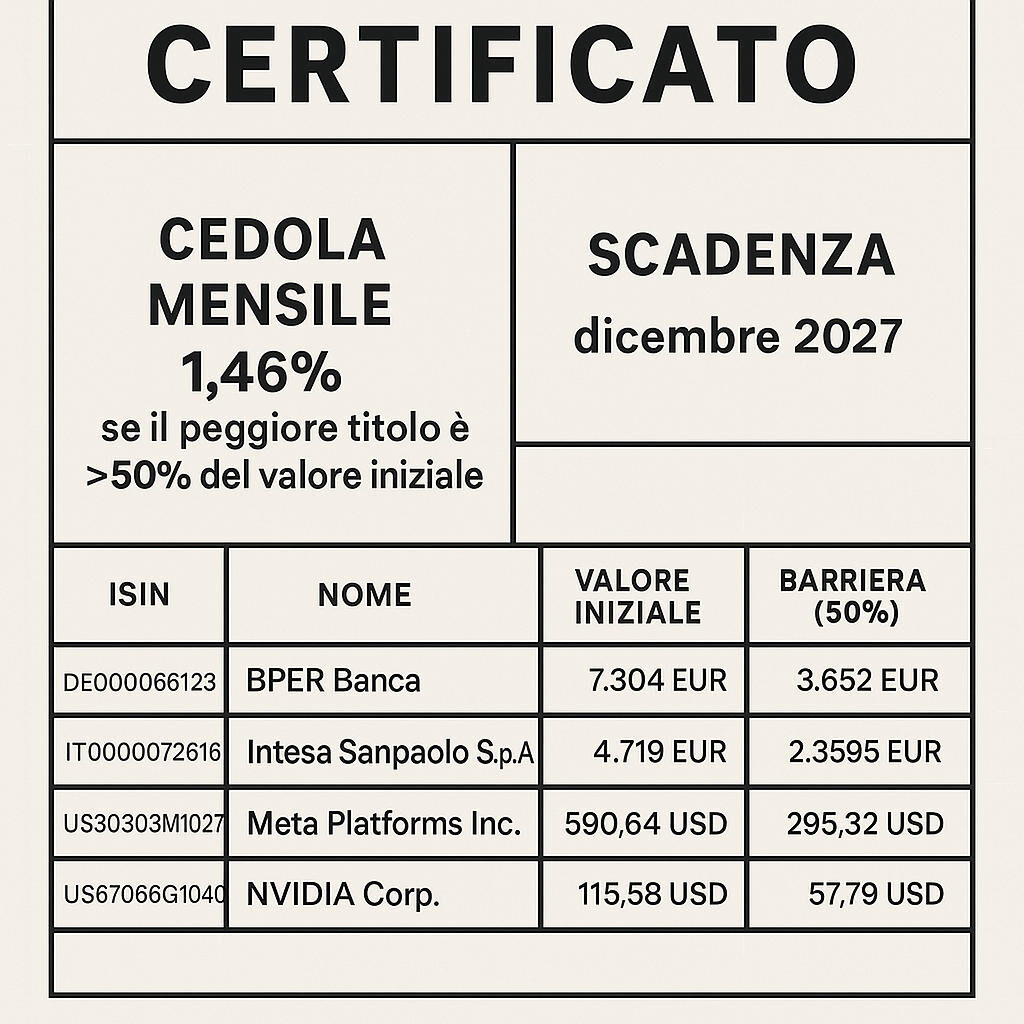

Il certificato della

settimana ha come sottostanti quattro titoli del settore alimentare.

Non c’è bisogno di dirlo, questo settore è tra quelli che meno

risente delle tensioni sopra descritte.

Continua a leggere…