Rieccoci

dopo le vacanze pasquali a cercare nuove strategie.

In questo articolo mi sono concentrato su come sostituire il certificato presentato nell’articolo “Tre banche europee per oltre il 16% all’anno” che è andato ormai in scadenza anticipato.

Per chi se lo fosse perso, consiglio anche di leggere “Breve compendio per Sinofobi e Suprematisti Occidentali vari” perché la recente ritirata di Trump sui dazi alla Cina sembra essere una delle conseguenze delle argomentazioni scritte in tale articolo.

Con

la scadenza del certificato DE000UG1U4Q2, analizzato in un precedente

articolo su investmentengineering.it,

gli investitori possono

essere

alla ricerca di nuove opportunità per reinvestire la liquidità.

Prima,

come al solito, vi ricordo che chi

volesse contribuire al

proseguimento di questo blog, lo può

fare in vari modi. Il primo è più efficace è quello di effettuare

una donazione tramite

Go Fund Me o Buy

Me Coffee. Poi potete iscrivervi alla mailing list qui a destra,

potete cliccare

sulle

inserzioni pubblicitarie che vi vengono presentate ed infine potete

diffondere gli articoli tramite i social network a cui siete

iscritti. Queste ultime

due possibilità non vi costano nulla!

Inoltre ora potete

farlo anche tramite un trasferimento di bitcoin a questo indirizzo:

bc1qy0kr074kdpnlrzszgwfnrdrlv2srnmkdzltl8s od utilizzando il seguente

QR Code:

Tra

le alternative ho

trovato

il certificato con ISIN IT0006767872, un prodotto che combina

rendimento e protezione, ma con caratteristiche distintive rispetto

al predecessore. In questo articolo analizzeremo le sue peculiarità,

lo confronteremo con DE000UG1U4Q2 e valuteremo se possa rappresentare

una scelta valida, considerando in particolare l’impatto di un

maggior numero di sottostanti in un contesto “worst of”.

Premetto

che mi sto spostando su un prodotto complessivamente più difensivo

del precedente perché non mi fido del recente rimbalzo.

Questo post “sostituisce” il classico articolo del weekend visto

che ci troviamo nella settimana pasquale e quindi salterà. Ne

approfitto per farvi gli auguri di Buona Pasqua!

Il post che segue è

un po’ diverso dal solito e prendo spunto da un commento di un

lettore (che ringrazio) riguardo il mio ultimo articolo che, seppur

di sfuggita, accennava a quale dovesse essere, a mio avviso, la

postura internazionale dell’Italia e quindi nei confronti della

Cina.

Ci tengo a precisare

che non c’è nessun intento polemico contro il commento stesso,

così come la mia visione può tranquillamente non essere condivisa

da alcuni: io lascerò i commenti aperti facendo affidamento sulla

vostra educazione. Anticipo già che personalmente non risponderò ai

commenti.

Visto che gli

argomenti addotti vanno molto di moda (e lo andranno sempre di più)

in maniera trasversale dagli ambienti ZTL ai suprematisti occidentali

vale la pena dedicargli un post a sé.

Il commento recita

testualmente:

Si,cadiamo in mano a un regime autoritario,che sta rapinando

Paesi emergenti,terreni e terre rare,rubare tecnologie,colpevole del

COVID, sovvenzioni statali alle sue imprese,vendendo in

dumping,ecc.,… può bastare?

Il puzzone si può convincere,e

poi passerà,i comunisti nn cambiano mai,Sic et sempre.

E poi nn

ha proprio tutti i torti:usa ci pagano sicurezza,e noi investiamo in

welfare che loro nn hanno…mi fermo qui

Prima

di entrare nel merito, faccio un po’ di premesse:

Non sono un sinologo

Lungi da me difendere un paese o regime piuttosto che un altro

Stringere accordi o alleanze in qualche campo non significa “cadere

in mano a qualcuno”. Questo approccio è tipico di che dà per

scontato che si debba inevitabilmente sottostare a qualche egemone.

Premesso ciò,

iniziamo. L’articolo sarà un po’ lungo, perciò mettetevi comodi,

ma soprattutto non conterrà nessuna strategia operativa.

Ne avrei fatto volentieri a meno ma questa settimana non posso

esimermi dal commentare anche io cosa stia succedendo sul fronte di

dazi e della alta volatilità provocata da Trump. Sapete che di

solito sono molto moderato nei toni, ma questa volta permettetemi di

cambiare registro perché certe cose non si possono più né

ascoltare né vedere.

Facciamo un po’ di

riassunto sulle idee che sono passate per questo blog. Inizio ad

esempio con il riportare un articolo dove si parlava della

de-dollarizzazione e di quali effetti questo fenomeno avrebbe avuto

sui prezzi dell’oro. La cronaca delle ultime settimane penso che sia

stata la più palese conferma di questa visione.

Molti si chiedono

come mai i tassi dei T-bond americani salgano (il trentennale è

arrivato a sfiorare il 5%) ed il dollaro si deprezzi. Esattamente

perché molti stanno entrando nell’ottica che il dollaro non sarà

più moneta di riserva privilegiata come lo è stata dopo la fine

degli accordi di Bretton Woods.

Questo era

cominciato ad essere intuibile quando le sanzioni contro la Russia

avevano bloccato i conti in dollari, ma lo sta diventando evidente

nel tentativo, disperato e fallimentare, di riequilibrare La bilancia

commerciale degli Stati Uniti da parte di Trump.

Un impero che

rinuncia ad avere un surplus monetario, a fronte quindi di un deficit

commerciale, smetterebbe di essere tale. Ora potrebbe anche darsi che

Trump si riveli storicamente come un Gorbacëv in salsa

yankee ma sarebbe

troppo bello per essere vero.

La retromarcia fatta

nel giro di qualche giorno sui dazi al resto del mondo ne è una

conferma.

È notizia di ieri sera che addirittura sono stati tolti i dazi anche per la Cina per quanto riguarda i prodotti tecnologici. Domani quindi in apertura ad esempio aspettatevi che un titolo come STM venga sospeso in asta di apertura per eccesso di rialzo.

Faccio notare

inoltre che mantenere i dazi sulla sola Cina è sostanzialmente

inutile vista la sua integrazione nella catena della produzione

globale.

E qui adesso veniamo

a quello che succederà: vedrete che nei prossimi giorni passeremo

dal nemico russo a quello che cinese in men che non si dica. Della

serie ” come stare sempre dalla parte sbagliata della storia”.

Infatti una classe

dirigente degna di questo nome, sfrutterebbe immediatamente questa

occasione per emanciparsi dal dominio di un impero in decadenza per

trovare nuovi sbocchi economici, industriali e geopolitici per il

proprio paese.

La prima iniziativa

che si dovrebbe prendere sarebbe quella di ripristinare la via della

seta, annullata da questo governo, per aggraziarsi non solo al

sistema produttivo cinese (di gran lunga il primo al mondo), ma a

tutto il blocco euro-asiatico che sarà il futuro dei decenni a

venire.

Ricordo anche che la

Cina attuale dipende molto meno dalle sue esportazioni di quanto non

lo facesse 20 anni fa ma anche rispetto a paesi come l’Italia o la

Germania.

Italia: 33,73% (sul

PIL)

Germania: 42,1% (sul

PIL)

Cina: 19.72% (sul

PIL)

Quindi, quando

sentirete castronerie sulla sovra-produzione cinese, ricordatevi

questi dati.

Negli

ultimi giorni, i mercati finanziari hanno vissuto un vero e proprio

terremoto, scatenato dall’annuncio dei nuovi dazi imposti da Donald

Trump. Questa decisione ha avuto un impatto immediato su diverse

asset class, generando volatilità e incertezza tra gli investitori.

Le conseguenze economiche e finanziarie di questa mossa si stanno

ancora delineando, ma le prime reazioni indicano un cambiamento

significativo nello scenario globale.

Le politiche protezionistiche adottate da Trump hanno colpito

duramente il commercio internazionale, penalizzando in particolare i

settori manifatturiero e tecnologico. Le aziende statunitensi e

internazionali, che dipendono da catene di approvvigionamento

globali, si trovano ora a dover rivedere le proprie strategie

operative. Il mercato azionario ha reagito con forti ribassi, con i

principali indici che hanno registrato perdite consistenti a causa

delle preoccupazioni per una possibile guerra commerciale su larga

scala.

Anche il mercato obbligazionario ha subito scosse significative. I

rendimenti sui titoli di Stato sono aumentati, riflettendo le

aspettative di un possibile rialzo dell’inflazione dovuto ai costi

aggiuntivi imposti dai dazi. Gli investitori si trovano ora a dover

riequilibrare i propri portafogli, cercando rifugi sicuri per

mitigare l’impatto dell’incertezza economica. I corporate bond,

soprattutto quelli di aziende esposte al commercio internazionale,

hanno subito un ampliamento degli spread, segnalando un aumento del

rischio percepito.

Il mercato valutario ha mostrato forti oscillazioni, con il

dollaro che ha inizialmente guadagnato terreno grazie alla politica

protezionistica, per poi subire correzioni man mano che i timori di

un rallentamento economico si sono diffusi. L’euro e le valute

emergenti hanno subito pressioni, mentre lo yen giapponese e il

franco svizzero sono stati visti come rifugi sicuri dagli

investitori.

Il concetto di “terremoto finanziario” descritto in

questo contesto non è solo una metafora, ma una rappresentazione

accurata della situazione attuale. Il mercato sta attraversando una

fase di profonda incertezza, dove ogni nuova decisione politica può

innescare reazioni a catena difficili da prevedere. Le economie

globali si trovano di fronte a un bivio: da un lato, la possibilità

di un rallentamento dovuto alle barriere commerciali, dall’altro, la

necessità di adattarsi a un nuovo scenario competitivo.

Per gli investitori, la sfida principale sarà gestire questa

volatilità con un approccio prudente e diversificato. La ricerca di

asset resilienti e strategie di copertura diventerà fondamentale per

navigare in questo clima di instabilità. Le prossime settimane

saranno cruciali per capire l’effettivo impatto dei dazi e delle

contromisure adottate dagli altri paesi.

In sintesi, l’annuncio dei dazi di Trump ha scatenato un terremoto

sui mercati finanziari, mettendo in discussione equilibri consolidati

e aprendo scenari inediti per l’economia globale. La capacità di

adattamento e una visione strategica di lungo periodo saranno

essenziali per affrontare le sfide future e cogliere le opportunità

che emergeranno da questo contesto in trasformazione.

Di seguito riporto qual è la mia strategia di lungo termine in

questo contesto. Prima,

come al solito, vi ricordo che chi

volesse contribuire al

proseguimento di questo blog, lo può

fare in vari modi. Il primo è più efficace è quello di effettuare

una donazione tramite

Go Fund Me o Buy

Me Coffee. Poi potete iscrivervi alla mailing list qui a destra,

potete cliccare

sulle

inserzioni pubblicitarie che vi vengono presentate ed infine potete

diffondere gli articoli tramite i social network a cui siete

iscritti. Queste ultime

due possibilità non vi costano nulla!

Inoltre ora potete

farlo anche tramite un trasferimento di bitcoin a questo indirizzo:

bc1qy0kr074kdpnlrzszgwfnrdrlv2srnmkdzltl8s od utilizzando il seguente

QR Code:

Ogni contributo è un

piccolo mattoncino per l’indipendenza di questo blog.

Mercati in bilico tra incertezze politiche ed

economiche

La settimana finanziaria si è chiusa con una nuova ondata di

incertezze per i mercati, dominata dalle politiche

dell’amministrazione Trump e dalle ripercussioni sulle principali

variabili economiche globali. Da un lato, le tensioni sui dazi e le

strategie monetarie statunitensi hanno condizionato Wall Street;

dall’altro, il rallentamento della crescita e il timore di una

possibile stagflazione pongono interrogativi sul futuro

dell’economia.

Il peso dell’incertezza tariffaria

Secondo le analisi sui mercati, Wall Street ha registrato la

quarta settimana consecutiva di ribassi, con il Nasdaq 100 che ha

subito un drawdown del 15% prima di recuperare parzialmente.

L’incertezza legata alle politiche tariffarie di Trump,

caratterizzate da continui annunci e rettifiche, sta penalizzando gli

investitori. L’amministrazione, piuttosto che concentrarsi sui

mercati azionari, sembra dare priorità all’andamento dei

rendimenti obbligazionari, del dollaro e del petrolio.

Nonostante i dati sull’inflazione negli Stati Uniti siano

risultati inferiori alle attese, i mercati non hanno reagito

positivamente. Il motivo è che, mentre i numeri attuali sono

contenuti, le tariffe imposte potrebbero portare a un aumento

generalizzato dei prezzi nei prossimi mesi. Questo effetto potrebbe

essere amplificato dal deprezzamento del dollaro, che renderebbe le

importazioni più costose e aumenterebbe l’inflazione interna.

Parallelamente, l’amministrazione sta valutando l’introduzione

di “military bonds”, obbligazioni a lungo termine o perpetue da

vendere agli alleati per finanziare la difesa statunitense. Questo

strumento potrebbe avere implicazioni rilevanti sui mercati

obbligazionari e sulla strategia fiscale del governo.

Inizialmente, le aspettative sui mercati erano ottimistiche, con

la prospettiva di una crescita sostenuta grazie a tagli fiscali e

politiche di deregolamentazione. Tuttavia, negli ultimi mesi,

l’attenzione si è spostata sugli aspetti negativi, come le

restrizioni all’immigrazione e l’imposizione di dazi su larga

scala.

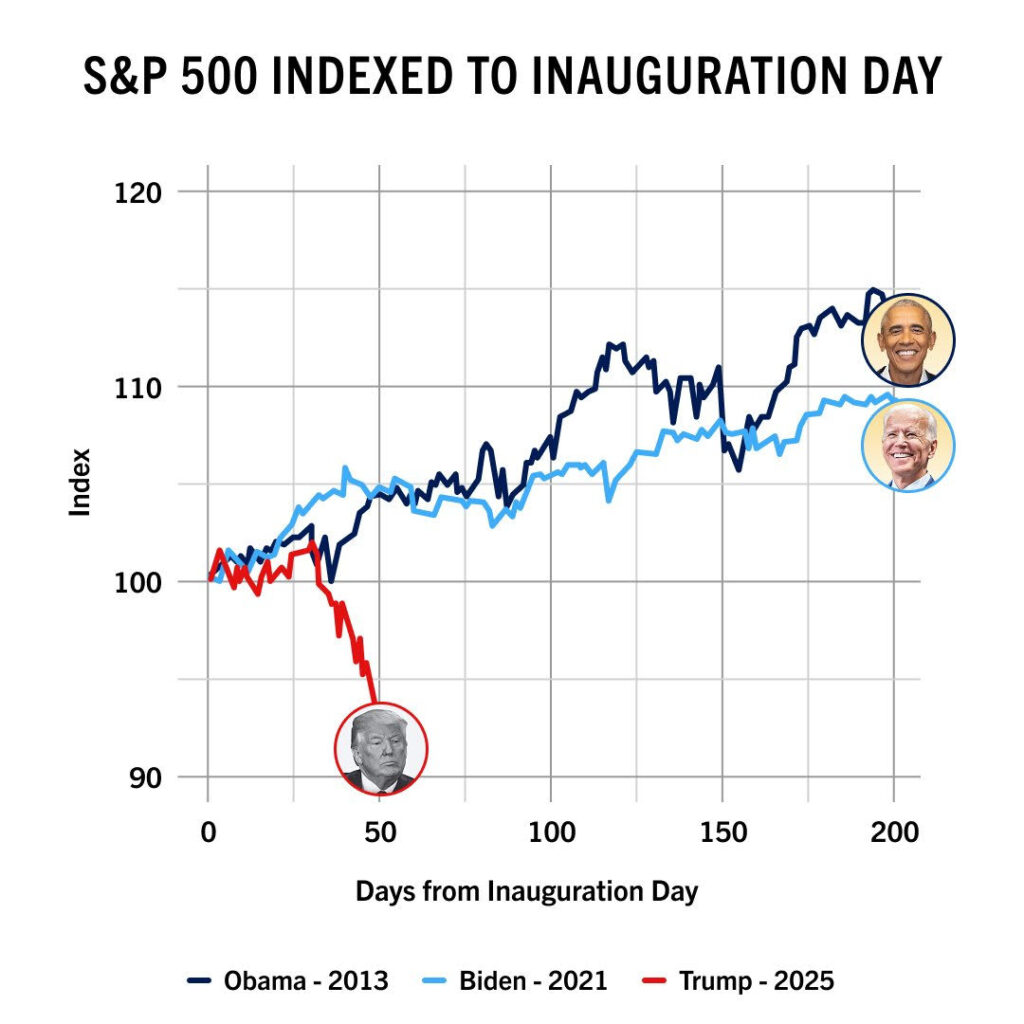

Di seguito riporto un simpatico grafico che mi ha inviato un

consulente finanziario che ci fa riprendere contatto con la realtà,

con buona pace dei turbo-trampiani che non capivano la differenza tra

i tweet di personaggi eccentrici e le dinamiche geopolitiche e

geoeconomiche:

Uno degli effetti di queste politiche è il rallentamento della

crescita, che avviene in un contesto in cui l’inflazione, pur non

essendo elevata, sta diventando una preoccupazione persistente.

Questo scenario ha alimentato timori di stagflazione, ovvero una

combinazione di crescita lenta e inflazione elevata, che storicamente

ha avuto un impatto negativo sui mercati finanziari.

Questo timore, secondo me, può e deve essere sfruttato per chi ha

una visione di più lungo periodo acquistando obbligazioni su tutta

la curva ed in particolare sulla parte lunga.

Un altro elemento di incertezza è il comportamento della Federal

Reserve. A differenza di periodi passati in cui la banca centrale ha

adottato misure di stimolo in risposta a politiche fiscali

restrittive, l’attuale Fed si mantiene cauta, evitando di

compensare le azioni del governo con tagli ai tassi di interesse.

Questo potrebbe contribuire a un ulteriore rallentamento

dell’economia nei prossimi mesi.

Nonostante la recente correzione dei mercati azionari, il quadro

economico non è del tutto negativo. Alcuni fattori, come le misure

di stimolo adottate da Europa e Cina, potrebbero fornire un supporto

alla crescita globale. Tuttavia, l’introduzione di nuove tariffe,

attese a partire dal 2 aprile, potrebbe portare a una nuova fase di

turbolenza nei mercati.

In sintesi, i mercati restano sospesi tra il peso delle incertezze

politiche e l’attesa di misure concrete che possano stabilizzare lo

scenario economico. L’evoluzione delle politiche tariffarie e

l’atteggiamento della Fed saranno determinanti per capire la

direzione futura dell’economia globale.

Ora secondo me, per

chi come me ha accumulato liquidità fino ad oggi (chi mi segue lo

sa), può essere giunto il momento di iniziare a rientrare sul

mercato gradatamente: scegliendo i titoli giusti e le strategie

giuste.

Fatemi

iniziare con una piccola novità per questo sito: da oggi, per chi

volesse contribuire all’indipendenza di questo blog ed al suo

proseguimento, può farlo anche tramite un trasferimento di bitcoin a

questo indirizzo: bc1qy0kr074kdpnlrzszgwfnrdrlv2srnmkdzltl8s od

utilizzando il seguente QR Code:

In questo modo potete contribuire in forma del tutto anonima e

soprattutto dell’importo che preferite senza una soglia minima.

Naturalmente rimangono validi tutti gli altri modi fin qui

utilizzati: il primo è più efficace è quello di effettuare una

donazione tramite

Go Fund Me o Buy

Me Coffee. Poi potete iscrivervi alla mailing list qui a destra,

potete “valorizzare” le inserzioni pubblicitarie che vi

vengono presentate ed infine potete diffondere gli articoli tramite i

social network a cui siete iscritti. Ogni contributo è un piccolo

mattoncino per l’indipendenza di questo blog.

Veniamo ora a ciò che è successo nell’ultima settimana di

febbraio, visto che è stata caratterizzata da eventi geopolitici ed

economici di grande impatto. La clamorosa rottura tra Donald Trump e

Volodymyr Zelensky alla Casa Bianca ha scatenato reazioni immediate

nei mercati e nelle relazioni internazionali. Il presidente ucraino

chiedeva garanzie di difesa dagli Stati Uniti in cambio dell’accordo

sui minerali, ma la risposta americana è stata negativa, portando a

un acceso confronto in mondovisione. La tensione si riflette anche

nei rapporti tra Washington e Bruxelles, con un crescente distacco

tra l’amministrazione Trump e la leadership europea, in particolare

Ursula von der Leyen.

Parallelamente, l’economia statunitense sta affrontando

un’inattesa revisione al ribasso delle stime di crescita. La Federal

Reserve di Atlanta prevede un PIL negativo del -1,5% per il primo

trimestre, in gran parte a causa di una corsa alle importazioni prima

dell’entrata in vigore dei dazi. Il rallentamento è aggravato

dall’incertezza sulle politiche tariffarie e dai tagli al settore

pubblico, che stanno generando un clima di cautela nei consumi.

Tuttavia, alcuni analisti invitano alla prudenza nell’interpretare

questi dati, suggerendo che la frenata potrebbe essere temporanea.

Anche i mercati finanziari risentono di questo clima instabile.

Nonostante Nvidia abbia riportato una trimestrale positiva, il titolo

ha subito una flessione dell’8%, segnalando aspettative

eccessivamente elevate nel settore tecnologico. Le cosiddette

“Magnifiche 7” (le big tech americane) hanno avuto un inizio

d’anno difficile, mentre gli investitori stanno guardando con

crescente interesse ai mercati europei e cinesi. Inoltre, il

sentiment degli investitori è estremamente negativo, con un

pessimismo diffuso che, paradossalmente, potrebbe preludere a un

rimbalzo dei mercati.

Secondo l’analista Alessandro Fugnoli, la nuova amministrazione

americana sta adottando una strategia economica mirata a ridurre la

spesa interna e spingere altri paesi, soprattutto Europa e Cina, a

politiche fiscali più espansive. La minaccia di dazi, più che un

fine, sembra essere uno strumento di pressione per ridisegnare gli

equilibri commerciali globali. Se questa strategia si concretizzerà,

potremmo assistere a una fase di rallentamento temporaneo negli Stati

Uniti, compensata da un rilancio economico altrove.

Io, più modestamente, ritengo che alla fine del mandato di Trump,

la bilancia commerciale USA continuerà ad essere ampiamente negativa

se non addirittura peggiore di quella attuale. Se così non fosse

significherebbe che gli USA si priverebbero della centralità del

dollaro, grazie alla quale domina il sistema economico globale e che

gli ha permesso di uscire dalle ultime crisi finanziari.

Insomma, comunque la si pensi, sembra che la “sbornia Trump”

stia terminando sui mercati e, per chiunque abbia vissuto un po’,

sappiamo come ci si sente nel dopo sbornia!

Ricordo inoltre che i gestori hanno il minimo di liquidità nei

portafogli dal 2010, questo tradotto significa che tra un po’ non

potranno più comprare e sostenere i prezzi.

Per questo motivo penso che sia il momento di aumentare la

liquidità in portafoglio e/o coprirsi con posizioni ribassiste.

Venerdì, ad esempio, ho aperto una posizione short sul FTSE-MIB.

Donald Trump ha

vinto le elezioni presidenziali americane con un largo margine,

diventando il 47º presidente degli Stati Uniti. La vittoria ha

portato a una forte reazione positiva di Wall Street, con l’indice

S&P 500 che ha raggiunto nuovi massimi. I settori più

avvantaggiati sono stati quelli della difesa, dell’energia

tradizionale e delle banche, mentre l’Europa e la Cina hanno sofferto

a causa delle prospettive di nuove tariffe. La nuova amministrazione

potrebbe ridurre le tasse e promuovere politiche di

deregolamentazione. Tuttavia, ci sono preoccupazioni per una

possibile spinta inflazionistica e per un aumento dei tassi

d’interesse da parte della Federal Reserve.

Il mondo si trova in

una fase di “grande ribilanciamento”. A livello interno,

gli Stati Uniti potrebbero puntare a un programma di crescita con

tagli alla spesa pubblica e alla tassazione, riduzione

dell’immigrazione e aumento della produzione energetica domestica.

La Federal Reserve, pur ostile a Trump, manterrà probabilmente i

tassi al di sopra del 3.5%, limitando l’inflazione. A livello

globale, si prevede un rafforzamento del dollaro, un indebolimento di

oro e obbligazioni, e una stabilità nelle criptovalute. Anche Cina

ed Europa, colpite dai dazi, potrebbero rivalutare le loro politiche

fiscali ed energetiche per mitigare gli effetti economici della

presidenza Trump.

Non è un caso che,

dopo la vittoria di Trump, la Germania è stata particolarmente

colpita dall’instabilità generata dal cambiamento di approccio

americano in ambito commerciale e geopolitico. La crisi del governo

tedesco riflette una spaccatura interna su come risollevare un

modello economico tradizionalmente basato su energia a basso costo

dalla Russia e mercati di esportazione come la Cina, entrambi ora

messi a rischio. La probabile transizione della leadership tedesca a

Friedrich Merz suggerisce un possibile riorientamento della politica

economica e industriale per cercare di mantenere la competitività.

Non vorrei però che

la narrazione prevalga sulla realtà, faccio un esempio:

per quanto riguarda

gli Stati Uniti, nonostante le promesse di riportare la produzione

entro i confini nazionali, gli USA continueranno probabilmente a

dipendere dalle importazioni. Ridurre drasticamente le importazioni

infatti minaccerebbe il valore del dollaro, aumentando i costi

interni e alimentando l’inflazione. A conferma di questo, durante

il primo mandato di Trump, gli USA hanno registrato un saldo negativo

nella bilancia commerciale, poiché il dollaro forte incoraggiava

importazioni, a fronte di un aumento dei dazi sulle esportazioni.

Rieccoci dopo una settimana di pausa per una nuova strategia di

investimento. Le novità rilevanti sono essenzialmente due da quando

ci siamo lasciati: La prima è proprio attualità ossia l’attentato a

Donald Trump che ho appreso proprio mentre stavo cominciando a

scrivere questo articolo.

Molto cinicamente, a

botta calda, vi posso solo dire che il risultato delle prossime

elezioni USA sono ormai difficilmente contendibili.

Le altre elezioni invece che si sono già tenute sono quelle francesi e a questo punto permettetemi di citare quanto avevo scritto due articoli fa in “Perché puntare oggi sui titoli di stato francesi”:

“Alcuni, forse

molti, pensano che le imminenti elezioni e la probabile vittoria

della destra francese possa rendere gli OAT più rischiosi. Io, tanto

per cambiare, la penso diversamente per due ragioni: la prima è che

non darei così scontata questa vittoria, sia perché un conto sono

le elezioni europee un conto sono quelle nazionali e ricordo

che anche per il parlamento in Francia vige un sistema a doppio

turno, per cui molte dinamiche potrebbero cambiare.”

Ognuno di voi può

trarre le ovvie conclusioni, non penso ci sia da aggiungere altro.

Invito chi voglia aiutare a mantenere viva questa voce indipendente

può farlo con una donazione a questo link.

Ora invece in questo

articolo ci occuperemo di un’altra occasione che si sta presentando

questi giorni anche se di tutt’altro tipo e stiamo parlando del

titolo Nike.

Dopo la riduzione delle attese di vendita il titolo ha subito un fortissimo calo come riportato da grafico:

Il grafico che vi ho

riportato è di lunghissimo periodo su un timeframe mensile. Poiché

ritengo che la reazione del mercato sia stata eccessiva rispetto alla

notizia ho valutato che il titolo nike sia sottovalutato rispetto al

suo valore intrinseco. La media mobile mensile a 200 giorni

individuava un livello che poi è stato effettivamente toccato dal

titolo stesso sono così entrato direttamente sul titolo proprio al

prezzo di 72,5 dollari. Ad oggi quella media mobile si è subito

dimostrata un’ottima resistenza che ha arrestato la discesa ed ha già

provocato un piccolo rimbalzo.

Questo sicuramente

sarà uno di quei titoli che terrò per il lungo termine.

Per chi invece

volesse evitare di entrare direttamente nel titolo ed accollarsi

anche il rischio cambio, c’è questo certificato che può

sicuramente essere un’ottima alternativa all’investimento diretto:

Breve, anzi brevissimo, aggiornamento del Portafoglio Italia: da tempo predichiamo prudenza e lo storno è arrivato. La storia è sempre la stessa: Trump fa un passo indietro sui negoziati USA-Cina ed i mercati sfruttano l’occasione per prendere profitto.

Diciamo subito che ormai possiamo affermare che il rally di natale è una vana speranza. Questa settimana è stata un’altra di brusco calo, ma le cause vanno trovate più oltre oceano che per ragioni interne all’Italia. In particolare troviamo poco comprensibili la politica monetaria messa in atto dalla FED ed anche la comunicazione utilizzata dallo stesso Jerome Hayden Powell che da una parte paventa un possibile rallentamento Continua a leggere…