La settimana appena trascorsa è facilmente sinteticabile nei due

grafici sotto riportati che illustrano l’andamento dell’indice FTSE

MIB su scala giornaliera e settimanale:

Questo primo grafico

giornaliero ci indica come la giornata di giovedì abbia iniziato a

dare un primo segnale ribassista, per poi effettuare una candela

inside che ben rispecchia l’incertezza del momento. Da notare Come

l’oscillatore stocastico sia in zona di ipercomprato e che abbia

cominciato ad incrociare ben sopra area 80.

Il grafico

settimanale ci illustra una situazione complementare, nel senso che

completa la visione parziale del grafico giornaliero. Infatti anche

qui troviamo un oscillatore stocastico in ampia zona di ipercomprato

che ha appena accennato un incrocio. Inoltre l’ultima candela

assomiglia molto ad una shooting Star, anche se tecnicamente forse

sarebbe meglio parlare di una Doji con la chiusura inferiore alla

apertura.

Solitamente tutti

questi indicatori messi insieme fanno presagire una inversione di

trend, per lo meno nel breve periodo. Ad oggi, seppur di poco la

decisione di sospendere il portafoglio Italia in attesa di prezzi più

vantaggiosi si è rivelata azzeccata, vediamo se i pattern

d’inversione avranno conferma anche nei pressi delle prossime sedute.

In questa situazione

l’indice che invece ha performato meglio è stato il Nasdaq ulteriore

conferma che aver puntato su certificati sui tecnologici nelle ultime

settimane si è rivelata una buona strategia.

Oggi invece cambiamo

sia settore sia tipologia di certificato andando a Puntale ad una

banca con un top bonus invece che con un cash collect.

La settimana Appena trascorsa ha fatto segnare un ulteriore avanzamento delle quotazioni dei mercati azionari a dispetto di quanto mi aspettassi. Come ho scritto sia nelle post della scorsa settimana sia in quello infrasettimanale, ho liquidato la posizione del portafoglio Italia alla data di lunedì scorso. Malgrado le sedute successive abbiano ulteriormente fatto salire le quotazioni il confronto tra il portafoglio Italia congelato ai pezzi di lunedì ed il livello del fucile alla data di Venerdì è comunque positivo: +3.03% vs 2.39%.

Certo se avessi

portato il portafoglio fino a la data di venerdì la differenza

sarebbe stata ancora maggiore non solo grazie al bacio di Saes

Getters ma anche all’ottima intonazione delle Utility.

Da qui alle prossime

sedute Quindi avremo un andamento del portafoglio Italia

perfettamente costante visto che si è trasformato in completa

liquidità, mentre seguiremo le oscillazioni del FTSE MIB settimana

per settimana. Naturalmente per chi pensa che i mercati azionari

possono ulteriormente crescere nelle sedute immediatamente future

nulla impedisce di mantenere la posizione, anzi chi non avesse

venduto lunedì ha sicuramente fatto meglio di me per ora.

Personalmente

rimango comunque convinto che quello a cui stiamo assistendo è il

contrario del “Panic Selling” (si può definire “Panic

Buying”?), per cui gli operatori hanno timore di rimanere fuori

dalle occasioni e si affrettano a comprare. Storicamente situazioni

di questo genere portano sempre a bruschi risvegli.

Ora passiamo al

prodotto di questa settimana. Ho voluto intitolare questo articolo

“il certificato di Warren Buffet” semplicemente perché i

tre sottostanti che lo compongono sono tre titoli storici che fanno

parte del portafogli di Warren Buffett. Si tratta di un prodotto che

sto monitorando da un po’ e sto aspettando un ulteriore calo di Apple

per effettuare l’ingresso. Ciò non toglie che il certificato sia

comunque interessante anche ai prezzi attuali, vediamone le

caratteristiche:

Un brevissimo aggiornamento sul Portafoglio Italia, in particolare su

SAES GETTERS. Nel post di due giorni fa vi ho scritto che il

Portafoglio Italia 2022 era da considerarsi liquidato in attesa di

prezzi più convenienti almeno sul breve termine. Naturalmente,

trattandosi di Sabato, le operazioni di vendita sono state possibili

non prima di Lunedì (ieri). Spero che chi segue il Portafoglio

Italia abbia seguito tale indicazione poiché a seguito della notizia

della vendita Memry Corporation e Saes Smart Materials il titolo ha

fatto un balzo di circa +30%.

Non posso

sicuramente prendermi il merito di ciò, trattasi di c**o, ma che

comunque grazie a questo rialzo il Portafoglio Italia è riuscito a

rimettersi in linea con il FTSE MIB, anzi a batterlo seppur di poco.

Detto ciò continuo

comunque a prediligere una buona quota di liquidità in questa fase,

ognuno naturalmente faccia le proprie considerazioni.

È da un po’ che non ci sentiamo e le cose da dire sono molte,

cercherò di metterle in fila una per una.

Partiamo da come si

sono comportati i mercati azionari nelle ultime due settimane: gli

indici europei, in particolare quello italiano, hanno

“sovraperformato” quelli americani e neanche di poco, fatto

statisticamente molto raro soprattutto negli ultimi anni. Tale evento

va comunque ponderato tenendo in considerazione i volumi ridotti

tipici delle sessioni a cavallo tra le vacanze di Natale ed Epifania.

Fatto sta che il FTSE MIB ha guadagnato un 5,45% dalla prima seduta

post natalizia fino a scorso. Su questo aspetto mi sento di assumere

una posizione abbastanza chiara: tale rialzo non è sostenibile per

le prossime settimane. Per rendersi conto della velocità del rialzo

si può affermare che se tale velocità rimanesse costante per tutto

l’anno incontro ad un rialzo del 400%. Visto che i 25.000 sono una

forte resistenza sul nostro indice (che è stata rotta ma di poco) ho

liquidato diversi posizioni in titoli ed ho aperto una posizione

short proprio sul FTSE MIB utilizzando questo brutto prodotto:

DE000HC1MXL0.

Naturalmente Fate

attenzione poiché si tratta di un prodotto a leva variabile

(attualmente circa 12) con una barriera di knock out a 27.000 punti,

se il FTSE MIB superasse tale livello il valore del certificato si

annullerebbe, quindi Scusate tali strumenti solo se siete ben consci

del loro funzionamento e dei loro rischi.

Al conferma della mia visione ribassista di breve termine c’è anche, come accennato in precedenza, la differenza di performance tra l’indice italiano e quelli americani, soprattutto il Nasdaq che è stato quello più bastonato. In particolare questi ultimi hanno avuto uno slancio solamente nella seduta di venerdì a seguito di dati positivi per quanto riguarda i non farm payrolls.

Il post della scorsa settimana iniziava proprio con le seguenti

parole:

“Settimana di ritracciamento per tutti gli indici azionari compreso quello italiano, conseguenza del fatto che il rally avvenuto nelle scorse sedute non era sostenibile perlomeno a quei ritmi. Io continuo ad avere forti dubbi sulla sostenibilità del rialzo per due fattori principali: […]”. Qui il proseguo dell’articolo.

Nell’ultima settimana abbiamo potuto toccare con mano quale sia l’impatto delle banche centrali e della loro politica monetaria sui corsi azionari. Ormai in maniera Sicuramente diversa sia Powell che la Lagarde ce lo hanno detto apertis verbis: Le politiche continueranno ad essere sostanzialmente restrittive e questo tutto sommato non è una novità, quello che invece è stato detto ancora più chiaramente, soprattutto da Powell è che il vero problema è la troppa occupazione. Non è un errore di battitura, trattasi proprio di occupazione e non di disoccupazione! Più volte ho citato in questo Blog la famigerata curva di Phillips che è la scusa capitalistica con cui i detentori del capitale riescono a tenere a bada le istanze dei lavoratori salariati.

So che a molti potrà

sembrare un linguaggio passato di moda, ma l’analisi che il vecchio

Karl Marx sui rapporti di forza dei mezzi di produzione rimane

Secondo me attualissima. Un esempio è stato il periodo delle grandi

dimissioni avvenuto proprio subito dopo la pandemia specialmente

negli Stati Uniti.

Una società

capitalistica non può permettersi che sia il capitale che rincorra

il lavoro ma esattamente il contrario, specialmente se si ha

intenzioni di riportare dentro i confini nazionali alcune produzioni

strategiche ai fini geopolitici riguardanti le tecnologie più

avanzate, in modo tale da sottrarre qualsiasi vantaggio competitivo

al principale (unico?) sfidante degli USA, vale dire la Cina.

Tutto questo

discorso per dirvi semplicemente che, per quanto mi riguarda, non

monitorerò più quello che molti pomposamente chiamano pivot

dell’inflazione, che è un po’ come Godot, bensì il tasso di

disoccupazione. Quando questo crescerà in misura tale da permettere

alle aziende di assumere lavoratori a condizioni migliori delle

attuali, allora probabilmente le politiche monetarie in USA

muteranno, e a stretto giro così almeno era anche in Europa, non

prima.

Dopo tutto questo

“pippone” in ottica macro, per farmi perdonare, visto anche che

la prossima settimana è Natale e quindi non uscirà un altro post vi

presento due certificati che hanno come sottostante Telecom Italia ma

che si rivolgono a un pubblico abbastanza diverso e dando Quindi un

funzionamento altrettanto diverso. Partiamo dal primo:

Settimana di ritracciamento per tutti gli indici azionari compreso

quello italiano, conseguenza del fatto che il rally avvenuto nelle

scorse sedute non era sostenibile perlomeno a quei ritmi. Io continuo

ad avere forti dubbi sulla sostenibilità del rialzo per due fattori

principali:

1) non è detto che

le politiche monetarie delle banche centrali diventino meno

restrittive nelle prossime riunioni. Tutti lo speriamo naturalmente

ma se il driver della politica monetaria è esclusivamente affidato a

livello di inflazione questo sicuramente non si abbasserà nei

prossimi mesi, da ciò deriva il punto successivo.

2) lo smantellamento fatto a pezzi della globalizzazione, ossia per essere più precisi il fenomeno di reshoring o nearshoring unite alle prolungate tensioni in Ucraina che non faranno altro che aumentare i prezzi dell’energia, non potranno certo stabilizzare l’andamento dei prezzi. Di fronte a ciò le banche centrali, come in un riflesso pavloviano, continueranno nel loro ritiro della liquidità e dell’innalzamento dei tassi di interesse.

Come già detto in

diversi poste è anche vero che con il tasso attuale d’inflazione

rimanere eccessivamente liquidi significa andare incontro ad una

perdita reale sicura.

Benché il mercato

obbligazionario sia sicuramente diventato più interessante di quanto

non lo fosse fino a qualche mese fa, va anche detto che, complice

appunto il repentino rialzo dell’inflazione, in molti casi per sempre

comunque di tassi reali (che non sono quelli nominali) ancora molto

bassi. Inoltre sono molto soggetti nei loro prezzi alle politiche

monetarie: Chi avesse comprato un paio di anni fa dei titoli di Stato

a 10 anni oggi sicuramente piange lacrime amare.

Detto ciò faccio

una piccola premessa prima di presentare il prodotto della settimana:

Lungi da me a firmare che il certificato di cui sotto sia la stessa

cosa che un’obbligazione o addirittura un’obbligazione statale,

consideratelo piuttosto un’alternativa da mettere in portafoglio

magari da affiancare a un portafoglio obbligazionario.

Dopo una settimana di pausa rieccoci qui. Come ogni inizio mese

facciamo il punto sul portafoglio Italia. L’ultimo mese è stato

sicuramente positivo per tutti gli indici azionari e soprattutto per

quello italiano, vecchietti versi anche troppo positivo Infatti tassi

di crescita così alti in così breve tempo sono difficilmente

sostenibili sul lungo termine. La regione principale di tale

ottimismo risiede nella aspettative del mercato in una politica più

accomodante da parte delle banche centrali in primis della Fed, o

meglio più che puliti che accomodanti si aspettano quantomeno

politiche meno restrittive. Le due settimane a venire saranno di chi

vive nel comprendere se cari aspettative saranno poi oggettivamente

confermate o se le politiche monetarie continueranno il loro

carattere estremamente “hawkish”. Nel frattempo non chiesta

che goderci il momento ed approfittarne.

Per quanto riguarda

il portafoglio Italia ci sono diverse buone notizie e una forse

leggermente sotto le aspettative, per lo meno le mie.

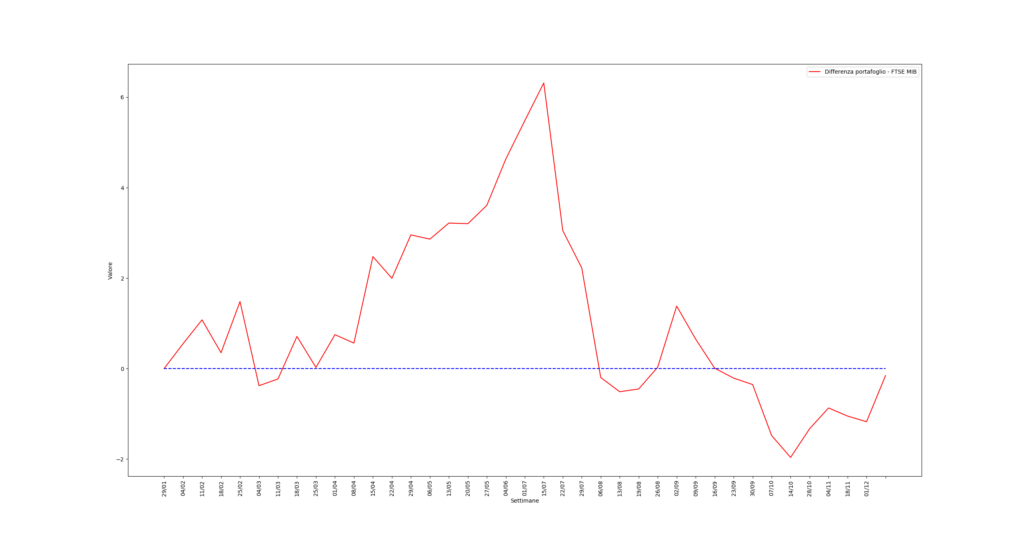

Nell’ultimo mese il portafoglio Italia ha messo a Segno un rialzo delle 10% contro uno scarso 9% del FTSE Mib andando così a recuperare ulteriormente il gatto che si era creato a metà anno come si evince dalla figura qui sotto:

Da inizio anno il

portafoglio Italia ha perso quindi il 9,17% contro il 9.01% del Ftse

Mib, certo quest’anno non è finora riuscito a battere l’indice ma le

due prestazioni sono veramente similari e non escludo che da qui al

31 dicembre le cose si ribaltino. Il maggior contributo dell’ultimo

recupero sono stati qui titoli che durante l’anno invece sono stati

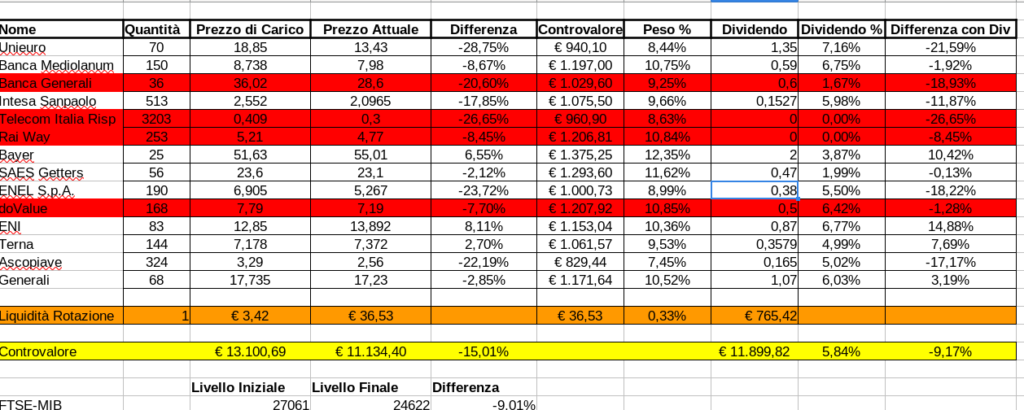

maggiormente penalizzati e mi riferisco In particolare ad Unieuro ed

Enel. Come si evince dalla tabella sotto riportata il titolo migliore

è stato Eni e ricordo che esso è entrato a seguito di una rotazione

che tra l’altro ci ha impedito di perdere un sacco di soldi su

Telecom Italia, segue a stretto giro Bayer e poi Terna:

Va poi anche

sottolineato che, è inutile girarci intorno, i due eventi principali

di quest’anno, ossia, la guerra in Ucraina ed il repentino rialzo dei

tassi, hanno costituito due elementi statistici veramente particolari

che avrebbero potuto mettere in seria difficoltà un algoritmo che si

basa sulla storia pregressa e sulle correlazioni tra titoli. A metà

anno questo è avvenuto sicuramente in maniera preponderante e poi

pian piano le anomalie statistiche si sono inevitabilmente assorbite

ed hanno riportato le performance delle portafoglio Italia in linea

con quelle dell’indice principale. Diciamo anche che per chi fosse

entrato a metà anno nel portafoglio Italia avrebbe fatto un sacco di

soldi.

Rimane poi

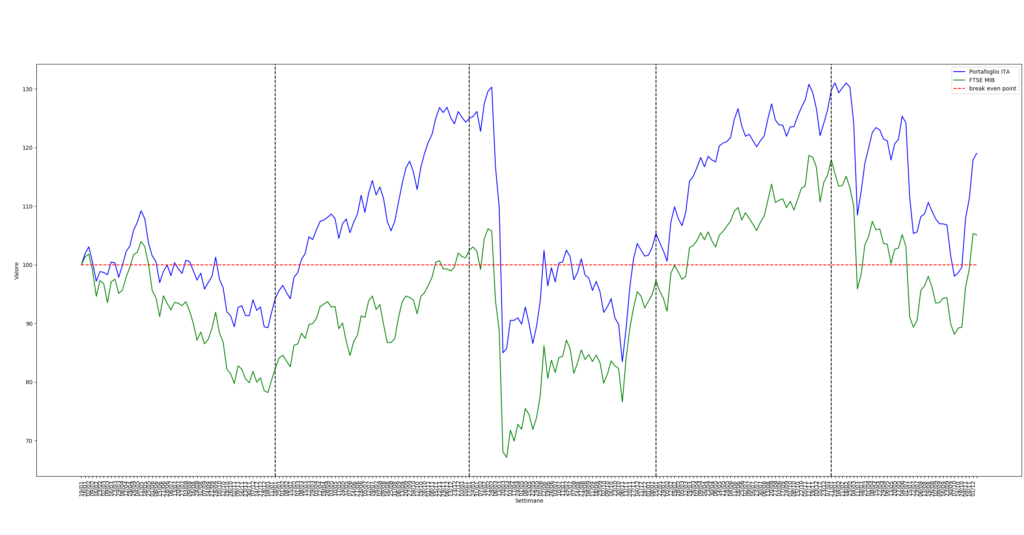

l’evidente sovra performance se si guarda al lungo periodo come

riportato dalla grafico qui sotto:

Dall’inizio del 2018

il portafoglio Italia è in positivo del 19% mentre il FTSE Mib lo è

del 5,09%.

Veniamo ora

all’aspetto leggermente sotto le aspettative ossia il dividendo

complessivo: Quest’anno il dividendo si attesterà al 5.84% mentre il

nostro target era quantomeno sopra il 6%. Certo non è che sia una

grandissima differenza, più psicologica che non reale, però parte

gli questa sottoperformance in termini di dividendi è anche dovuta a

un calcolo non perfettamente colletto: Enel stacca il primo dividendo

la terza settimana di gennaio, poiché il nostro portafoglio Italia

inizia circa in quella data l’algoritmo ha considerato tre dividermi

invece che due e dal punto di vista contabile questo non è molto

corretto. Ti ho non toglie che vuoi possiate tranquillamente tenervi

Enel fino al 23 gennaio e raggiungerete così un rendimento da

dividendo del circa 6,3%, per quanto mi riguarda Naturalmente la

rendita dovuta ai dividermi per quest’anno sarà comunque pari al

5,84%.

Per essere ancora

più precisi quest’anno il primo dividendo da parte di Enel è stato

staccato il 24 gennaio mentre nel 2023 lo stacco avverrà il 23

gennaio, poiché l’algoritmo considera un range temporale di un anno

il dividendo del 24 gennaio 2022 ed il dividendo del 23 gennaio 2023

sono stati considerati all’interno dei 12 mesi di vita del

portafoglio Italia.

Spero abbiate notato

come faccio sempre tutto nella massima trasparenza anche quando le

cose non vanno come prospettato, per quanto lo scarto sia tutto

sommato minimo.

A questo punto non

mi resta che darvi appuntamento alla prossima settimana per altre

opportunità di mercato.

Tengo infine a

precisare che, come tutti i post di questo blog, questo non vuole

essere assolutamente un invito all’acquisto, bensì un analisi

indipendente fatta in questi giorni dal sottoscritto.

Spero di aver fatto

cosa gradita lasciando link diretti a tutti i dati senza passare per

servizi di pubblicità. Per questo mi auguro che siate così gentili,

vista la completa gratuità del sito, di fare almeno un click su un

banner presente nella pagina e mettere un like se l’articolo è di

vostro gradimento.

Vi ricordo che

chiunque voglia essere tempestivamente informato sulle novità

pubblicate dal blog può iscriversi alla mailing list qui a destra.

Inoltre tenete presente che l’iscrizione è portata a termine solo se

viene confermata dopo aver cliccato sul link che vi verrà spedito a

seguito dell’immissione della vostra email alla mailing list.

Settimana molto mossa ma alla fine siamo rimasti più o meno gli stessi livelli. Dopo il dato di martedì migliore delle attese sui costi di produzione, il mercato ha poi ritracciato a seguito delle dichiarazioni di diversi membri della FED che hanno fatto capire che le politiche monetarie mi rimarranno comunque restrittive. Siamo in piena ideologia da curva di Phillips: per cui fatevene una regione la ricezione arriverà, dobbiamo solo capire quanto sarà profonda e quanto prolungata nel tempo. In questo contesto preferisco quindi settori difensivi con prodotti altrettanto difensivi.

Abbiamo già parlato più volte in questo Blog del settore della difesa anche in tempi non sospetti ed effettivamente è stato uno dei settori che nell’ultimo anno ha dato notevoli soddisfazioni in un contesto di mercato veramente difficile. Il certificato che presenterò questa volta ha digli aspetti molto interessanti tra cui una nuova opzione che non aveva mai incontrato di prodotti precedentemente illustrati. Iniziamo con le caratteristiche principali:

Non so voi ma l’ultimo spike rialzista a seguito del dato

sull’inflazione americana sotto le attese mi ha colto decisamente

di sorpresa. Se si analizzano un po’ meglio io dati si nota come il

dato più basso sia in particolare imputabile ai costi dei servizi

sanitari. Ammetto anche di non aver capito quali siano i motivi che

hanno portato a questa dinamica e quindi non mi esprimo oltre, per

ora prendo atto del dato e vedremo se nell’altro dato, quello del

PCE Core (metrica delle Fed per regolare la stretta monetaria

stimando il tasso di equilibrio) questa contrazione dell’inflazione

sarà confermata.

Fatto sta che

proprio la mattina stessa avevo immesso un ordine a qualche tick

sotto il prezzo di ask (esattamente a quota 100€) che ahimè non è

poi stato eseguito proprio in virtù del forte rialzo avvenuto nel

pomeriggio.

Ci tengo comunque a

presentare questo certificate perché è uno dei migliori che siano

mai stati emessi negli ultimi anni e dopo averlo letto penso

converrete con me e capirete anche il mio rammarico: