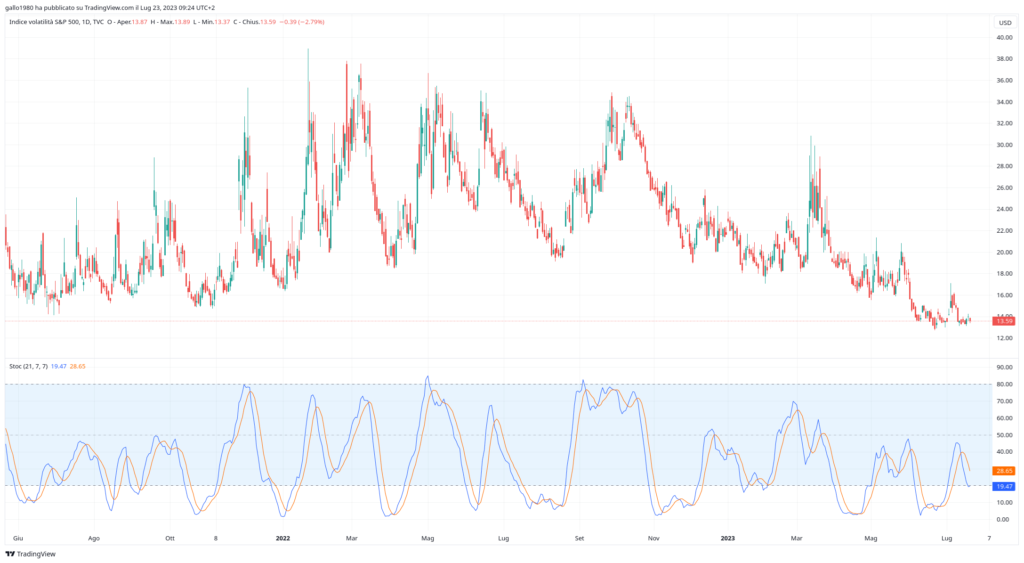

Quest’ultima settimana sembra che la volatilità abbia leggermente

ripreso fiato, anche se siamo comunque ancora sui livelli comunque

bassi. Forse i mercati hanno preso atto che il ciclo restrittivo da

parte delle banche centrali non è finito come ho molte volte

ripetuto in articoli precedenti: Finché non vedranno un brusco

arresto delle dinamiche salariali e quindi in forma più diretta dei

livelli di occupazione continueranno a spingere sull’acceleratore

magari facendo qualche pausa tra un rialzo e l’altro. Abbiamo già

accennato al fatto che tali politiche sono giustificate da una

batteria espressa nella cosiddetta curva di Philliips che sostiene

che quando la disoccupazione diminuisce, l’inflazione aumenta e

viceversa. Questa relazione fu notata negli studi empirici condotti

in quel periodo (anni 50 del ‘900)

La curva di Phillips

tradizionale suggerisce che esista una trade-off a breve termine tra

inflazione e disoccupazione, implicando che una politica economica

potrebbe essere in grado di influenzare l’output dell’economia

spostandosi lungo la curva. Ad esempio, un governo potrebbe ridurre

la disoccupazione aumentando l’inflazione, o viceversa.

Ora però

concedetemi di scrivere qualche riga in più su delle recenti letture

che ho effettuato e che mettono in discussione le fondamenta di tale

approccio, così magari facciamo anche una piccola parte e

Educational di macroeconomia.

Infatti, negli anni

successivi, la curva di Phillips è stata oggetto di numerose

critiche. Ecco alcune delle principali:

1.

Expectations-Adaptive Critique: Secondo questa critica, le

aspettative degli agenti economici riguardo all’inflazione giocano un

ruolo fondamentale. Gli individui si adattano e adattano i loro

comportamenti in base alle aspettative di inflazione futura. Ciò

significa che una politica economica che mira a ridurre la

disoccupazione aumentando l’inflazione potrebbe non funzionare a

lungo termine, poiché gli individui si adattano alle aspettative e

si verifica un’accelerazione dell’inflazione senza conseguente

riduzione della disoccupazione.

2.

Expectations-Augmented Critique: Questa critica estende l’idea delle

aspettative al ruolo delle aspettative di disoccupazione. Gli

individui prendono in considerazione sia l’inflazione attesa che le

aspettative di disoccupazione futura nel determinare i loro

comportamenti. Se le aspettative di disoccupazione aumentano,

l’inflazione può diminuire anche con una disoccupazione più

elevata, invalidando la relazione inversa tra disoccupazione e

inflazione.

3. Critica delle

aspettative razionali: Questa critica va oltre le aspettative

adattive e sostiene che gli individui abbiano aspettative razionali,

ovvero prendano decisioni ottimali sulla base delle informazioni

disponibili. Secondo questa prospettiva, una politica economica che

cerca di sfruttare la curva di Phillips non avrà successo a causa

delle aspettative razionali degli agenti economici che si adattano in

modo tempestivo e efficiente.

4. Critica degli

shock di offerta: La curva di Phillips tradizionale si concentra

principalmente sugli shock di domanda che influenzano la relazione

tra inflazione e disoccupazione. Tuttavia, gli shock di offerta, come

cambiamenti nei prezzi delle materie prime o crisi energetiche,

possono influire sull’inflazione indipendentemente dal tasso di

disoccupazione. Questi shock possono rendere instabile la relazione

tra disoccupazione e inflazione e invalidare la curva di Phillips.

5. Critica dei

fattori istituzionali: La curva di Phillips assume un mercato del

lavoro flessibile, dove l’offerta e la domanda di lavoro si

incontrano liberamente. Tuttavia, fattori istituzionali come i

sindacati, le norme salariali e le politiche di negoziazione

collettiva possono influenzare la relazione tra disoccupazione e

inflazione. Questi fattori possono rendere la curva di Phillips meno

rilevante in contesti con forti regolamentazioni del mercato del

lavoro.

In conclusione,

ritengo che tale teoria, bucata nelle fondamenta, sia comunque

l’architrave ideologico per calmierare ogni rivendicazione di aumento

dei salari. Se così è aspettatevi che queste politiche durino molto

più di quanto i mercati non si aspettino.

In quest’ottica,

il mio consiglio è quello di mantenersi liquidi, ma oltre certi

livelli mi rendo conto che con questi tassi di inflazione la troppa

liquidità sarebbe veramente difficile da sostenere. A questo punto

si potrebbe pensare di rivolgere il nostro interesse verso l’unico

settore che teoricamente potrebbe avvantaggiarsi dal rialzo dei tassi

ossia quello bancario.

Naturalmente lo

faccio con un certificato che ti presenti una barriera comunque

importante e che abbia come sottostanti dei titoli ad altissima

capitalizzazione, per non dire in questo caso sistemici:

Continua a leggere…